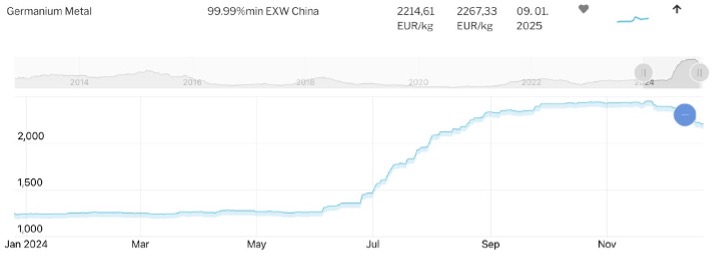

Beryllium

Cer • Ce • Ordnungszahl 58

Beryllium

Beryllium ist ein sehr hartes und sprödes Leichtmetall. Beryllium ist dreimal so leicht wie Aluminium und sechsmal fester als Stahl. Das Element zeichnet sich außerdem durch seine natürliche Resistenz gegen Korrosion, hervorragende elektrische Leitfähigkeit und hohen Wärmekapazität aus.

Aufgrund dieser Eigenschaften ist Beryllium für die Luft- und Raumfahrt sowie Rüstungsindustrie von hohem Interesse. Trotz seiner einzigartigen Eigenschaften wird Beryllium wegen seines hohen Preises und Toxizität insgesamt nur selten eingesetzt.

2024 wurden weltweit schätzungsweise 360 Tonnen Beryllium abgebaut. Der mit Abstand wichtigste Produzent ist die USA, wo sich auch 60 Prozent der weltweit bekannten Vorkommen befinden. Zu den führenden Berylliumproduzenten gehört Materion. Weitere Abbauländer sind China, Mosambik und Nigeria.

In der EU, den USA, China, Japan, Südkorea und Russland ist Beryllium ein kritischer oder strategischer Rohstoff.

Diese Metalle werden sehr häufig in der Industrie verwendet und werden dementsprechend an der LME (London Metal Exchange) als Terminkontrakte gehandelt.

-

Verwendung

Weltweit sind die Verbrauchsmengen von Beryllium gering. 2024 wurden schätzungsweise 360 Tonnen gefördert. 21 Prozent gehen in die Rüstung, Luft- und Raumfahrt, 20 Prozent in Industriekomponenten und 15 Prozent in die Autoindustrie. In der EU gehört das Element zu den kritischen Rohstoffen.

Der Großteil des global gewonnenen Berylliums wird in Form von Kupferlegierungen verwendet (ca. 80 Prozent). Die Zuverlässigkeit von Kupfer-Beryllium-Legierungen ermöglicht hochleistungsfähige, elektrisch leitfähige Anschlüsse für kritische Systeme wie Flugzeug- und Medizinelektronik, Airbag- und Antiblockiersysteme in Autos sowie Feuerlöschsysteme. In Mobiltelefonen und elektronischen Geräten verlängert es die Gerätelebensdauer.

Als reines Metall wird es in medizinischen Röntgen-Fenstern verwendet in hochpräzisen Navigations- und Zielsystemen für das Militär verwendet.

Berylliumkeramiken werden in Photovoltaikzellen verwendet, die denWirkungsgrad der Zellen deutlich steigern.

Beryllium spielt auch in der Nuklearforschung und Atomkraft eine Rolle. Zum einen als Neutronenmoderator in Kernkraftwerken, aber auch als Neutronenquelle. Der Versuchs-Kernfusionsreaktor ITER in Südfrankreich besteht aus Berylliumplatten, die als Schutzschicht dienen. Beryllium ist auch für die Produktion von Atomwaffen unerlässlich. In den USA herrschen daher strenge Exportkontrollen für Beryllium.

Berylliumhaltige Legierungen weisen in fester Form und wie sie in den Endprodukten enthalten sind keine besonderen gesundheitlichen Risiken auf. Allerdings entstehen bei einigen Verarbeitungsverfahren Staubpartikel, die bei Einatmung zu ernsthaften Lungenerkrankungen führen können.

-

Vorkommen, Abbau, Gewinnung

Es gibt etwa 30 bekannte Mineralien, die Beryllium enthalten. Für den wirtschaftlichen Abbau sind Beryll und Bertrandit relevant. Beryll enthält zwischen drei und fünf Prozent Beryllium, ist aber härter als Bertrandit, was die Raffination erschwert. Die meisten Beryllium-Minen sind heute daher Bertrandit-Lagerstätten, trotz des niedrigeren Beryllium-Gehalts (0,3–1,5 Prozent).

Mehr als die Hälfte des weltweit geförderten Beryllium stammt aus den USA. Die größte Lagerstätte befindet sich im Bundesstaat Utah und wird von Materion betrieben. Die nachgewiesenen und wahrscheinlichen Bertranditreserven in Utah umfassen insgesamt etwa 19.000 Tonnen Beryllium.

Die weltweit bekannten Berylliumvorkommen werden auf über 100.000 Tonnen geschätzt. 60 Prozent davon befinden sich in den USA. Die mengenmäßig größten Vorkommen der USA liegen in Spor Mountain in Utah, McCullough Butte in Nevada, Black Hills in South Dakota, Sierra Blanca in Texas, Seward Peninsula in Alaska und Gold Hill in Utah.

Die Berylliumproduktion in den USA umfasst Bergbau, Erzverarbeitung, Herstellung, Vertrieb und Recycling berylliumhaltiger Produkte. Japan baut keine Berylliumerze ab, importiert diese für seine Raffinerien. In Kasachstan wird Beryllium aus großen Lagerbeständen aus der Sowjetzeit raffiniert.

China hat in den letzten Jahren seine Berylliumproduktion deutlich hochgefahren und zwischen 2015 und 2021 mehr als verdreifacht. Mit Blick auf die strategische Rolle für Rüstung und Militär hat das Land 2020 eine "Strategische Allianz für technologische Innovation in der chinesischen Berylliumindustrie“ ins Leben gerufen.

-

Substitution

Da Beryllium im Vergleich zu anderen Werkstoffen teuer ist, wird es in Anwendungen eingesetzt, in denen seine Eigenschaften entscheidend sind. In manchen Anwendungen können bestimmte Metallmatrix- oder organische Verbundwerkstoffe, hochfeste Aluminiumsorten, pyrolytischer Graphit, Siliziumkarbid, Stahl oder Titan Berylliummetall oder Berylliumverbundwerkstoffe ersetzen.

Kupferlegierungen mit Nickel und Silizium, Zinn, Titan oder anderen Legierungselementen oder Phosphorbronzelegierungen (Kupfer-Zinn-Phosphor) können Beryllium-Kupfer-Legierungen ersetzen, was jedoch zu einer erheblichen Leistungsminderung führen kann.Aluminiumnitrid oder Bornitrid können Berylliumoxid ersetzen.

-

Geschichte

Das Element Beryllium wurde 1798 vom französischen Chemiker Louis-Nicolas Vauquelin in den Mineralien Beryll und Smaragd entdeckt. In den 1920er Jahren wurden Kupfer-Beryllium-Legierungen erstmals in deutschen Telefonschalttafelrelais eingesetzt.

Das erste kommerziell erfolgreiche Verfahren zur Herstellung von reinem Beryllium wurde 1932 entwickelt, das zunächst in medizinischen Röntgenfenster verwendet wurde.

Berylliumoxidkeramiken kamen in isolierenden Schaltkreisen von Radioröhren zum Einsatz.

In den 1940er fand das Element in der Rüstungsindustrie seinen Platz: in hochpräzisen gyroskopischen Navigations- und Zielinstrumenten der Marine und Luftwaffe und in Atomwaffen als Neutronenmoderator.

Nach dem Zweiten Weltkrieg stieg die Nachfrage nach Beryllium für den Einsatz in Telekommunikationstechnologien, der Autoindustrie sowie der Luft- und Raumfahrt. Mit an Bord der Mercury-Raumkapsel beim ersten bemannten Flug ins All 1961 war ein Hitzeschild aus Beryllium.

In den 1990er Jahren wurden neue Berylliummaterialien wie Aluminium-Beryllium-Metallmatrix-Verbundwerkstoffe entwickelt. Die Anwendungsgebiete von Beryllium verlagerten sich zunehmend von der Rüstung, Luft- und Raumfahrt hin zur Automobilelektronik, IT und Energiegewinnung.

Nickel-Beryllium-Legierungen in Crashsensoren verbessern die Funktionsweise von lebensrettenden Airbags.