US mineral diplomacy: Washington is seeking a replacement for China in the East

Strategic metals are the new oil of the 21st century. However, unlike oil, rare metals do not flow through pipes — they are mined, processed and protected by export bans.

Today, the struggle for these metals is turning into a new form of global power politics.

The United States today depends on foreign suppliers for around 80 % of its strategic metals. Out of the fifty elements officially classified as critical to national industry and defence, thirty are imported in full. For a country claiming technological leadership, this sounds almost paradoxical.1

Why does a superpower with its own deposits not extract and process its resources? The answer is simple: it is expensive, environmentally dirty and politically risky.

Since the 1990s, the entire infrastructure for processing rare and strategic metals in the US has disappeared. Thirty years ago, American companies were involved in the separation of rare earth concentrates and the production of magnets, but later the market was literally flooded with exports from China, the undisputed leader in rare metal reserves and processing.2

China willingly supplied strategic metals at low prices, and the United States, content with the arrangement, chose to shut down its own environmentally problematic production facilities—outsourcing the “dirty work” to Beijing. The balance held for years, until the rise of the digital era and green technologies triggered a surge in demand for semiconductors and other high-tech materials. It was against this backdrop that, on 30 September 2020, President Donald Trump issued an executive order declaring the United States’ dependence on critical minerals from adversarial nations a threat to national security. 3

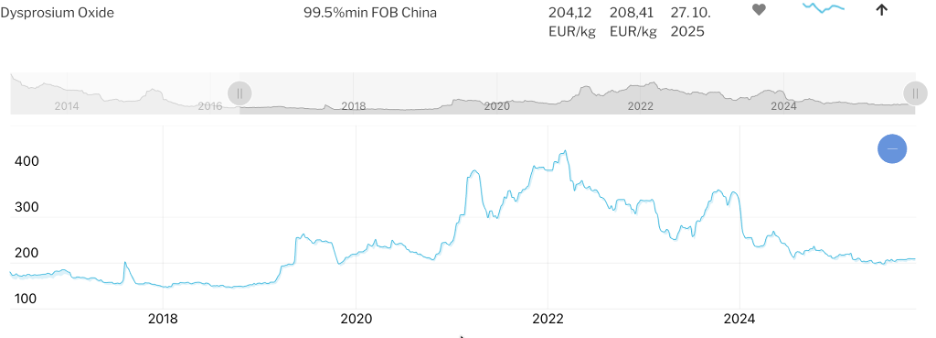

A sharp increase in demand for dysprosium since 2020, caused by growth in the production of permanent magnets for wind turbines and electric motors (Source: https://ise-metal-quotes.com/price-logged-in.php).

The escalation reached its peak in September 2025, when China completely banned the export of rare earth elements, explaining simply that “we need them ourselves”. 4

The response came swiftly. President Donald Trump set off on a diplomatic tour of Asia and the Pacific, seeking new alliances across the critical-materials supply chain — from resource-rich Malaysia and Vietnam to industrial powerhouses like Japan and Australia.

His goal is to strengthen the US strategic presence in Southeast Asia through a new form of cooperation that analysts have already dubbed ‘mineral diplomacy.’

Seeking to lessen its reliance on supply chains controlled by Beijing, Washington is courting partners with promises of investment, joint ventures, and secure supplies.

The ongoing trip has already resulted in the signing of a number of framework agreements on trade and critical minerals with Cambodia, Thailand, Malaysia, Vietnam and Japan.

In Kuala Lumpur, during the ASEAN summit, the US and Malaysia signed an agreement on the development of supply chains for mineral resources and rare earth elements. Similar documents were signed with Cambodia and Thailand.5

However, the euphoria did not last long. Just a day later, Malaysia's trade minister denied reports that quotas and bans on exports of unprocessed rare metals to the US had been lifted. What exactly the memoranda contain and how they will help Washington circumvent Chinese export barriers remains unclear. 6

Many analysts fear that such tough ‘mineral diplomacy,’ aimed at reducing dependence on China to 25% by 2030, could backfire. Southeast Asian countries, for which China remains the main trading partner, may perceive American pressure as interference in the regional balance and — contrary to Washington's intentions — move even closer to Beijing. 7

Japan occupied a special place on the tour. Prime Minister Sanae Takaichi, who had just taken office, proposed a ‘new golden age of relations’ to Trump, the first step of which was a framework strategic agreement on critical minerals and rare earth elements. 8

At first glance, an alliance with Japan seems strange: the country itself is 80–90% dependent on Chinese supplies of rare earths. But that is precisely why the agreement has symbolic and strategic significance — it creates a ‘mini-alliance on rare metals.’ 9

The document provides for the creation of a joint investment fund, estimated by analysts to be worth up to $5 billion, for the exploration and development of rare earth and lithium deposits in third countries — Australia, Vietnam and Malaysia. 10

The parties also agreed to build new facilities for the separation and purification of rare earth elements in Japan and the United States. The agreement provides for the removal of export restrictions between the countries, as well as cooperation in research and development (R&D), particularly in technologies for processing heavy rare earths and creating magnetic alloys for high-tech industries. 11 12

A joint investment plan and supply map will be approved within six months. The Japanese JOGMEC (Japan Oil, Gas and Metals National Corporation) and the American Export-Import Bank have been tasked with financing the projects, which will support mining in Australia, Malaysia and Vietnam. 13

The main goal is to bypass dependence on Chinese concentrate and build alternative logistics for the supply of critical materials.

Trump's series of agreements does not solve the problem instantly, but it sets a new architecture for the global market for critical minerals. If the US and its partners succeed in building alternative logistics, dependence on China may indeed be reduced. However, success will depend on how willing Southeast Asia is to accept American leadership without fear of losing economic ties with Beijing.