Saubere Energietechnologien schaffen Nachfrage nach wichtigen Mineralien

Der Anteil sauberer Energietechnologien an der Gesamtnachfrage nach den meisten Mineralien war bis Mitte der 2010er Jahre vernachlässigbar, aber heute hat sich die Situation geändert. Die Energiewende ist bereits zur Haupttriebkraft für das Wachstum der Gesamtnachfrage nach bestimmten Mineralien geworden. Laut dem vom Internationalen Energieagentur (IEA) entwickelten Nachhaltigkeitssystem wird der Anteil sauberer Technologien an der Gesamtnachfrage nach Kupfer und Seltenerdelementen bis 2040 über 40 %, bei Nickel und Kobalt 60–70 % und bei Lithium fast 90 % betragen. (1)

Seit 2015 sind Elektroautos und Akkus die größten Verbraucher von Lithium – sie haben die Unterhaltungselektronik überholt und machen zusammen 30 % der aktuellen Gesamtnachfrage aus. Heute macht der Akkusektor bereits mindestens 85 % der weltweiten Lithiumnachfrage aus. (2)

Entsorgung und Recycling von Autobatterien als neue ökologische Herausforderung

Entsorgung und Recycling von Autobatterien als neue ökologische Herausforderung Derzeit sind weltweit fast 60 Millionen Elektroautos in Betrieb, und diese Zahl wächst sehr schnell. Im Jahr 2022 lag dieser Wert noch bei nur 26 Millionen. Der weltweit größte Markt für Elektroautos, der mehr als 70 % dieser Art von Fahrzeugen produziert, befindet sich in China. Der starke Anstieg ihrer Massenverfügbarkeit für Verbraucher begann in den Jahren 2014–2015. Die meisten Elektroautos sind mit Lithium-Ionen-Batterien ausgestattet, deren effektive Lebensdauer 8 bis 12 Jahre beträgt. Die ersten Chargen dieser Batterien, die während des Booms hergestellt wurden, fallen heute massenhaft aus, was die Frage nach ihrer umweltfreundlichen Verwertung akut macht.Es wird erwartet, dass im Laufe des nächsten Jahrzehnts mehr als 100 Millionen Batterien für Elektroautos aus dem Verkehr gezogen werden.

Der Übergang von fossilen Brennstoffen zu Elektroautos erfordert eine Umstellung der Produktions- und Lieferketten für Rohstoffe auf effizientere und umweltfreundlichere Verfahren. Der Schlüssel zur Realisierung dieser Möglichkeit ist das Recycling von Batterien. (4)

Altbatterien sind nicht nur Abfall, sondern auch eine Sekundärressource. Sie enthalten Lithium, Nickel, Kobalt, Mangan und Graphit – Materialien, die bei der Herstellung neuer Batterien wiederverwendet werden können. Durch das Recycling kann seine Abhängigkeit von Rohstoffimporten verringern, insbesondere von Lithium, dessen weltweite Vorkommen sich größtenteils in China, Chile und Australien befinden.

Staatliche Politik der Regionen im Bereich Recycling

Die Regierungen der Länder, die bei der Herstellung und Nutzung von Elektroautos führend sind, verfolgen eine aktive Politik im Bereich der Batterieentsorgung. In der Europäischen Union gilt die 2023 in Kraft getretene Batterieverordnung sowohl für Elektroautobatterien als auch für herkömmliche Haushaltsbatterien (5).

Diese Verordnung legt Zielvorgaben für den Mindestanteil an recycelten Materialien bis 2031 und 2036 fest. Besonders wichtig ist, dass dieses Dokument gleichzeitig ein wichtiger Schritt auf dem Weg zu einer nachhaltigen Entwicklung und einer Verringerung der Abhängigkeit von primären Rohstoffen ist. Demnach müssen beispielsweise die Mindestanteile an recyceltem Lithium in Lithium-Ionen-Batterien im Jahr 2036bei 12 % und die von Nickel bei 15 % liegen.In den USA wird die Politik zur Regelung der Recyclingquoten für Akkus indirekt durch das Inflationsgesetz und die dazugehörigen Empfehlungen des Finanzministeriums und der Steuerbehörde umgesetzt. Das Inflationsgesetz schafft Anreize für den Kauf von Elektroautos mit einer Steuervergünstigung von bis zu 7500 Dollar. Damit Fahrzeuge jedoch für einen solchen vollständigen Steuerabzug für umweltfreundliche Autos infrage kommen, müssen die in Lithium-Ionen-Batterien von Elektroautos verwendeten Mineralien und Komponenten neuen Anforderungen entsprechen, die auf die Stärkung der internen Lieferkette abzielen. So steht beispielsweise ein Teil der Vergünstigung (3.750 USD) im Jahr 2026 zur Verfügung, wenn 80 % der Kosten für kritische Mineralien (Lithium, Nickel, Kobalt usw.) in den USA oder einem Partnerland gewonnen, verarbeitet oder recycelt wurden. (6)

In China, dem führenden Hersteller von Elektroautos, sind 162.000 Unternehmen registriert, die sich mit der Wiederverwertung von Batterien befassen. Die Regulierung der Entsorgung von Altbatterien aus Kraftfahrzeugen ist eine strategische Aufgabe und wird durch Spezifikationen und Pläne staatlicher Stellen umgesetzt. (7)

Die letzte Fassung des „Aktionsplans zur Verbesserung des Systems zur Verarbeitung und Entsorgung von Batterien für Elektrofahrzeuge” des Staatsrats aus dem Jahr 2025 umfasst den Einsatz digitaler Technologien zur Überwachung des Bewegungsverlaufs von Batterien während ihres gesamten Lebenszyklus, wodurch die Rückverfolgbarkeit in den Phasen der Herstellung, des Verkaufs, der Demontage und der Entsorgung gewährleistet wird. Die „Spezifikationen für die umfassende Entsorgung von Altbatterien für Elektrofahrzeuge” des Industrieministeriums verlangen, dass der Anteil der kaskadierten Entsorgung (-Wiederverwendungsmöglichkeiten) von Altbatterien mindestens 60 % des tatsächlichen Recyclingvolumens von Altbatterien betragen muss.Die neuen Spezifikationen verlangen auch eine effiziente Rückgewinnung wichtiger wertvoller Metalle aus den Altbatterien. Insbesondere muss die Ausbeute an Elektrodenpulver nach dem Zerkleinern und Trennen mindestens 98 % betragen, wobei der Gehalt an Aluminium- und Kupferverunreinigungen unter 1,5 % liegen muss. Die Lithiumausbeute beim Schmelzen muss mindestens 90 % betragen, die Ausbeute von Nickel, Kobalt und Mangan mindestens 98 %.(7)

Für Verarbeitungsunternehmen erfordern solche Spezifikationen, aktive Forschung und Entwicklung sowie den Einsatz von Technologien zur Verarbeitung von Kathoden- und Anodenmaterialien. Dank dieser Anforderungen haben beispielsweise chinesische Wissenschaftler ein ultraschnelles Verfahren zur Gewinnung von Metallen aus Lithium-Ionen-Batterien mithilfe von Glycin entwickelt: Den Wissenschaftlern gelang es, 99,99% Lithium, 96,86 % Nickel, 92,35 % Kobalt und 90,59 % Mangan in nur 15 Minuten zu extrahieren. (8)

Erzeugung von Schwarzmasse und deren Reinigung

Die Wiederverwertung von Batterien umfasst zwei Hauptphasen. Die erste Phase ist die Vorbehandlung, mit der die Wiederverwertung beginnt. Batterieabfälle werden in der Regel zerkleinert und sortiert, wodurch ein Material entsteht, das als „schwarze Masse” bekannt ist.Der nächste Schritt ist die Reinigung, bei der die schwarze Masse zu wertvollen Chemikalien auf Lithium-, Nickel- und Kobaltbasis für die Verwendung in Batteriekathoden verarbeitet wird. Die Reinigung der schwarzen Masse erfolgt durch Pyro- und Hyrometallurgie oder durch direktes Recycling. Die Hydrometallurgie bietet die besten Ausbeuten, ist jedoch aufgrund des hohen Bedarfs an Reagenzien und Wasser teurer. Die Pyrometallurgie ist technologisch einfacher, erfordert jedoch einen hohen Energieaufwand, während das direkte Recycling, bei dem aktive Kathodenmaterialien zurückgewonnen werden, sich derzeit noch in der Pilotphase befindet, aber in Zukunft die optimale Lösung sein könnte.Sowohl bei der Vorbehandlung als auch bei der Reinigung während der Batterieverwertung nimmt China weltweit eine dominierende Stellung ein. Derzeit werden von den weltweit jährlich anfallenden rund 4,5 Millionen Tonnen Batterieabfällen etwa 80 % in China verwertet, während auf Europa nicht mehr als 10 % entfallen. (9)

Die zweite Stufe der Verarbeitung ist von entscheidender Bedeutung, da sie die recycelten Materialien in hochreine Chemikalien umwandelt, die für Batterien geeignet sind. Es wird prognostiziert, dass sich die Kapazitäten für die Verarbeitung von Schwarzmasse in China bis 2025 fast verdreifachen und 89 % der weltweiten Kapazitäten ausmachen werden. (10)

Angesichts der Tatsache, dass die erwarteten Einnahmen aus der gesamten Wertschöpfungskette der Batterieverwertung, von der Sammlung bis zur Metallgewinnung, bis 2040 weltweit auf über 95 Milliarden US-Dollar pro Jahr steigen werden, wird diese Tätigkeit nicht nur zu einer Möglichkeit, Ressourcen zu sparen und die Abhängigkeit von externen Handelsketten zu verringern, sondern auch zu einem großen Geschäft (4). Bereits heute generiert eine Tonnebatteriematerial etwa 600 US-Dollar. McKinsey schätzt, dass das Wertschöpfungspotenzial in Zukunft auf ein Niveausteigen wird, das mit dem der Primärmetallindustrie vergleichbar ist, das je nach Preisentwicklung etwa 30 % beträgt. (4)

Recyclinganlagen in Europa

Der zweitgrößte Markt für die Batterieverwertung ist Europa. Ende 2023 betrug die maximale Gesamtkapazität für die Primärverwertung von Batterieabfällen in der Europäischen Union etwa 200.000 Tonnen pro Jahr, was etwa achtmal weniger ist als in China. Die EU verfügt überwiegend über eine Vielzahl kleiner und großer Unternehmen für die Primärverwertung, die leicht zu organisieren sind und keine großen Investitionen für den Bau erfordern. Allerdings liegt Europa in Bezug auf die Tiefe der Verwertung deutlich hinter China zurück, da es über wesentlich weniger Metallreinigungsanlagen und Reinigungstechnologien verfügt. Derzeit exportiert die EU Schwarz schlacke zur Verarbeitung nach Asien, wodurch eine Unterauslastung der Reinigungsanlagen entsteht, was zusammen mit den hohen Investitionen, die für den Bau von Anlagen erforderlich sind, und dem Fehlen großer inländischer Abnehmer die Wettbewerbsfähigkeit des europäischen Recyclingmarktes beeinträchtigt. Die Hersteller geben an, dass 60 % bis 80 % der in der EU anfallenden Schwarzmasse zur Weiterverarbeitung in andere Länder exportiert wird, derzeit insbesondere nach Südkorea, in Zukunft jedoch möglicherweise zunehmend nach Indonesien oder China. Der Export von Schwarzmasse aus Europa wurde auch durch den Rückgang der Metallpreise im Vergleich zu den Jahren 2022-2023begünstigt – dies führte zu einem Rückgang des Marktwerts von Sekundärrohstoffen, während asiatische Akteure mit enormen Kapazitäten die Nachfrage und den Preis für Schwarzmasse erhöhten. So kaufen beispielsweise koreanische Verarbeiter trotz Verlusten Rohstoffe, um ihre Kapazitäten auszulasten, während in der EU die Fabriken stillstehen. Somit begünstigt die aktuelle Situation auf den europäischen Märkten den Export von Schwarzmasse außerhalb Europas. (11)

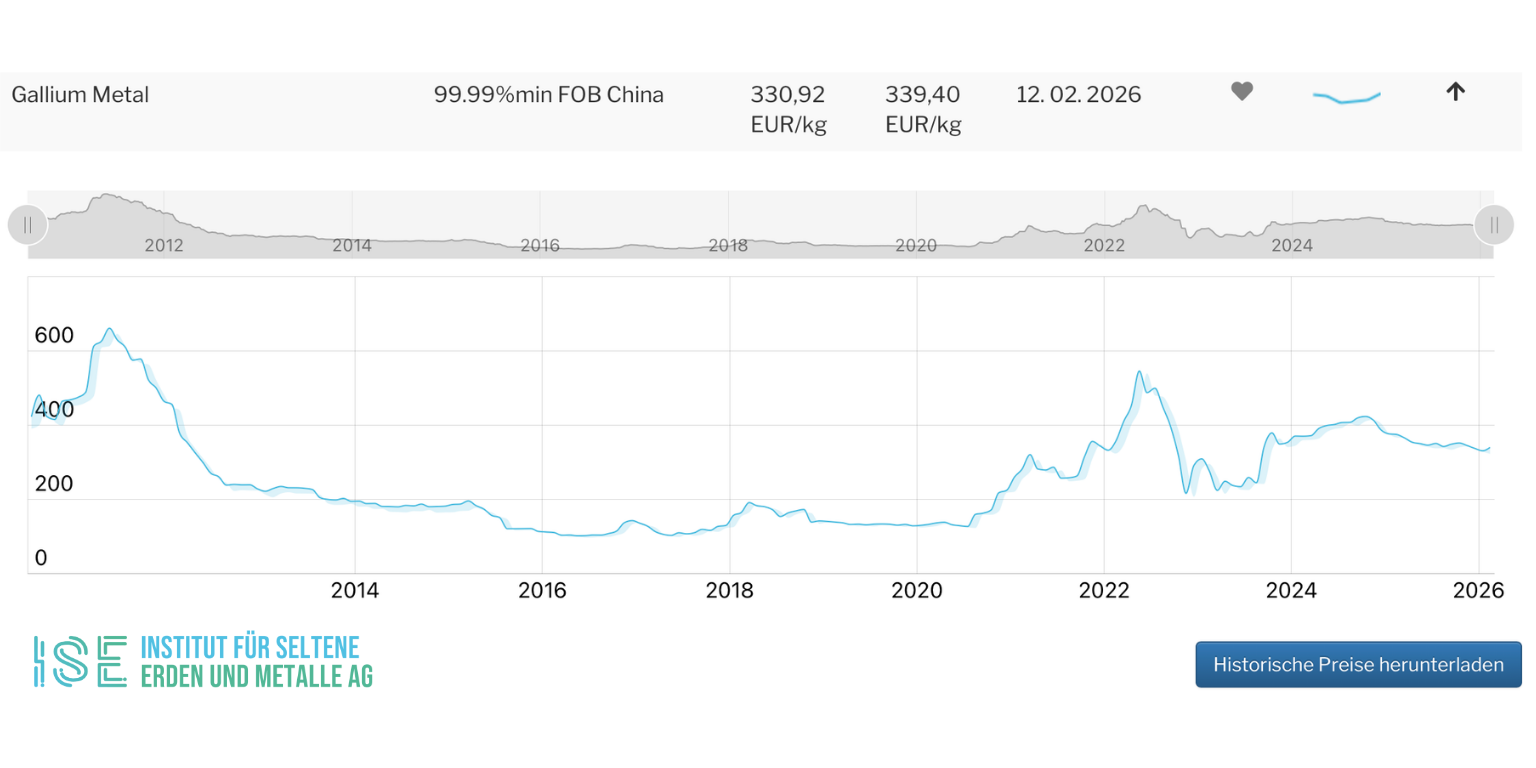

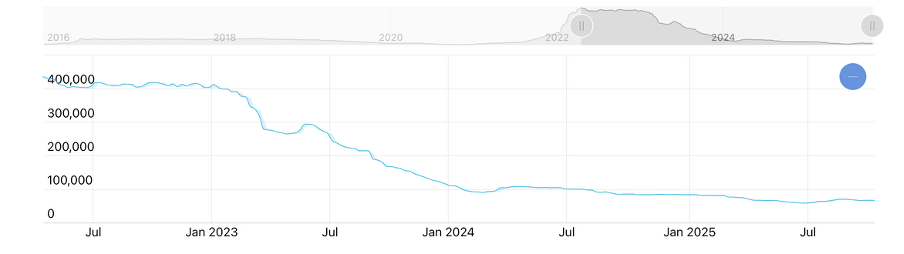

Rückgang der Lithiumpreise in den Jahren 2022–2023 (Quelle: https://ise-metal-quotes.com)

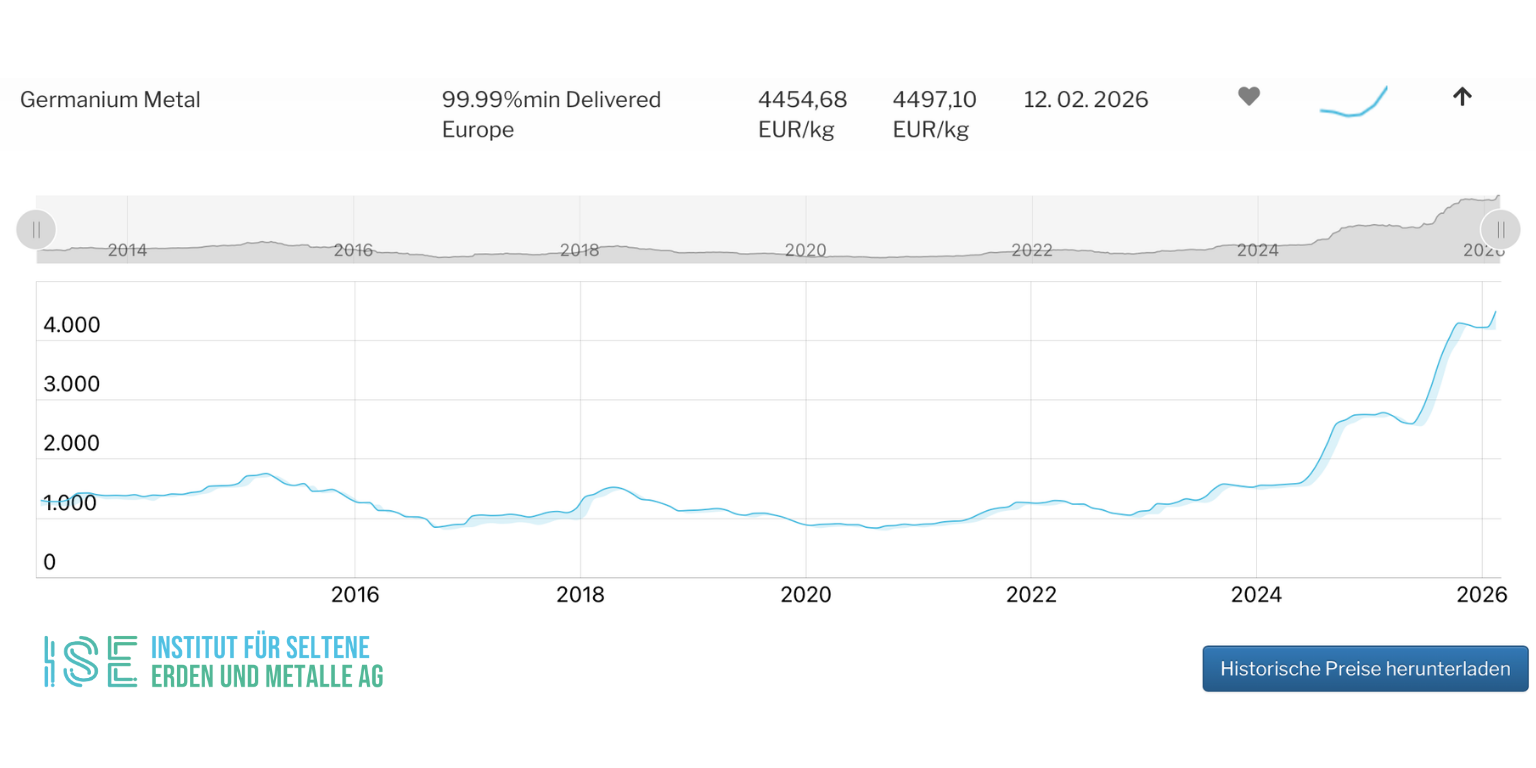

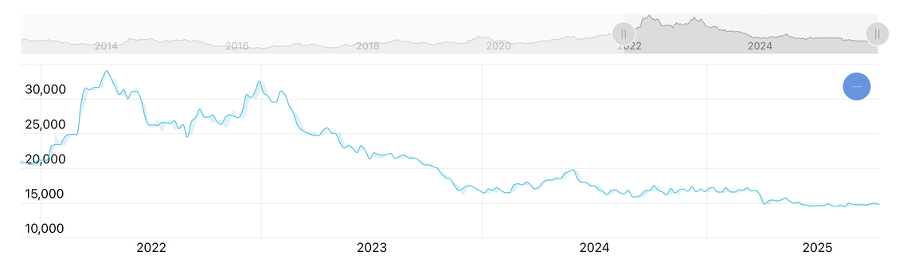

Rückgang der Nickelpreise in den Jahren 2022–2023 (Quelle: https://ise-metal-quotes.com)

Nach Angaben des Fraunhofer-Instituts für System- und Innovationsforschung wird etwa ein Viertel des europäischen Marktes für die Verarbeitung von Lithium-Ionen-Batterien in der EU von asiatischen Unternehmen gebildet, weitere 6–8 %stammen aus den USA, und von den verbleibenden ursprünglich europäischen Verarbeitungsbetrieben werden mehr als die Hälfte von deutschen Unternehmen vertreten. Zu den großen Verarbeitungsunternehmen auf dem EU-Markt zählen das belgische Unternehmen Umicore mit Niederlassungen in Finnland, Deutschland und Polen, die südkoreanische Gruppe SKTES mit Werken in Frankreich, Ungarn, den Niederlanden und Deutschland sowie das in Europa aktivste südkoreanische Unternehmen SungEel HiTech, das mit einer Gesamtproduktion von rund 200.000 Tonnen pro Jahr den größten Anteil der europäischen Kapazitäten für Schwarzmasse stellt. Bis 2025 wird SungEel HiTech über Werke in Ungarn, Deutschland und Polen verfügen, der Bau des spanischen Werks von SungEel befindet sich derzeit noch in der Planungsphase. (12)

Verarbeitungsanlagen in den USA

Die USA lagen historisch gesehen weit hinter China und der EU zurück, da bis 2021 fast die gesamte amerikanische „Black Mass” nach Asien, vor allem nach Südkorea, exportiert wurde. Mit der Einführung staatlicher Förderungen und Anreize begann jedoch bereits 2022 ein explosives Wachstum der Investitionen in die Verarbeitungsindustrie. Bereits für 2030 ist eine mindestens fünffache Vergrößerung der Branche geplant.Dank des oben genannten Inflationsgesetzes sowie des parteiübergreifenden Infrastrukturgesetzes, die zusammen Zuschüsse in Höhe von 6,36 Milliarden Dollar bereitstellten, wurden bis 2024 in den USA etwa 20 große Unternehmen und Projekte unterschiedlicher Verarbeitungsstufen gebaut. Nach Angaben des US-Energieministeriums (2024) wurde auf der Grundlage einer Bestandsaufnahme aller Anlagen festgestellt, dass die US-Anlagen im Jahr 2024 in der Lage waren, bis zu ~175.000 Tonnen Schwarzmasse zu produzieren und etwa ~35.000 Tonnen Schwarzmasse tief zu reinigen. Bis 2030 ist eine mindestens fünffache Steigerung geplant.Der regionale Verarbeitungsmarkt der USA besteht aus drei Clustern. Die großen Zentren befinden sich in der Region der großen Seen und im Mittleren Westen (Ohio, Michigan, New York), im Südosten (South Carolina, Georgia, Kentucky) und im Südwesten (Nevada und Arizona) – dem historischen Zentrum der Rohstoffgewinnung und Hydrometallurgie (Redwood Materials, ABTC).

IIm ersten Cluster, in Rochester, New York, befindet sich die größte Anlage Nordamerikas für die Tiefenreinigung von Batterien, Li-Cycle. Die Anlage erhält Schwarzmasse von amerikanischen und europäischen Fabriken, ist Partner von Glencore und produziert Lithiumcarbonat und eine Mischung aus Nickel- und Kobalthydroxiden. Im Südwesten, in Nevada, befindet sich Redwood Materials – ein Projekt des ehemaligen Tesla-Ingenieurs JB Straubel. Die Anlage erhält Zuschüsse vom DOE und führt den gesamten Recyclingzyklus durch: Sammlung, Demontage, Verarbeitung, Herstellung von Kathoden- und Anodenmaterialien. Im Südosten, in Georgia, befindet sich SungEel HiTech USA, das gleiche südkoreanische Unternehmen, das auch das Werk in Ungarn gebaut hat. Das Werk konzentriert sich auf die Herstellung von Schwarzmasse für den Export nach Korea.Die Hauptantriebskräfte für die rasante Entwicklung des Recyclingsektors in den USA sind staatliche Regulierung und starke staatliche Anreize, insbesondere die Verpflichtung der Hersteller, recycelte Materialien in amerikanischen Elektrofahrzeugen zu verwenden, um Steuerabzüge von bis zu 7500 Dollar zu erhalten, sowie Steuergutschriften für Unternehmen im Austausch für die Verwendung von recycelten Materialien.

Ergebnisse und Prognosen

Der Markt für die Wiederverwertung von Batterien erlebt ein rasantes Wachstum, und heute ist China der unangefochtene Marktführer in diesem Bereich. Asiatische Unternehmen haben nicht nur enorme Kapazitäten aufgebaut, sondern auch geschlossene Technologiezyklen geschaffen – von der Sammlung von Batterien bis zur Herstellung von Kathodenmaterialien. Europa hingegen ist auf halbem Weg stecken geblieben: Die Hauptproduktion beschränkt sich auf die Vorbehandlung, und der größte Teil der schwarzen Masse wird zur Verarbeitung nach Asien geschickt. Die Vereinigten Staaten holen ihre Konkurrenten mit einer Welle von Investitionen und Steueranreizen rasch ein, doch auch dort bleibt die Tiefenreinigung und Racination von Metallen eine Schwachstelle – ein Bereich, in dem der Osten derzeit noch die Nase vorn hat.Die nächsten Jahre werden eine Zeit des Ausgleichs der Kräfte auf der Weltkarte, dem Batterieverwertung sein.China wird wie bisher seine Führungsposition behalten, aber sein Anteil wird allmählich sinken. Der massive Ausbau der Kapazitäten in Nordamerika und Europa ist bereits geplant, und nach Schätzungen der IEA werden die USA bis 2030 etwa 10 % der weltweiten Kapazitäten zur Metallgewinnung und Europa etwa 5 % ausmachen.Für Europa wird dies ein schwieriges Unterfangen: Ohne entschlossene Maßnahmen zur Sicherung der Rohstoffversorgung – strenge Einstufung von Schwarzschlamm als gefährlicher Abfall, Vorrang für die interne Verarbeitung und Förderung der Produktion von Kathodenmaterialien – läuft der Kontinent Gefahr, endgültig in der Rolle eines Exporteurs von Mehrwert zu verharren. Wenn die Empfehlungen des Ifri umgesetzt werden, ist ein reales Wachstum des Segments der Tiefverarbeitung bereits nach 2026–2027 möglich.Die USA hingegen gehen den Weg der aktiven Industrialisierung: Steuervergünstigungen und Infrastruktur zuschüsse schaffen Anreize für einen raschen Ausbau der Kapazitäten von zur Verarbeitung und Herstellung von Lithiumsalzen, MHP und Kathodenvorläufern. Selbst wenn sich die politische Lage in Zukunft ändern sollte, wird die geschaffene technologische und investive Basis es Nordamerika ermöglichen, seine stabile Position als zweitgrößtes Zentrum der weltweiten Verarbeitung nach Asien zu behaupten.