Aluminium ist ein silbrig-weißes Leichtmetall. Es sticht durch sein geringes Gewicht, Korrosionsbeständigkeit und seine gute Wärmeleitfähigkeit hervor. Es ist gut formbar und nicht magnetisch. Aluminium hat in etwa ein Drittel der Dichte von Eisen. Der Schmelzpunkt ist mit 660 Grad Celsius relativ niedrig.

Es ist das dritthäufigste Element und das häufigste Metall in der Erdkruste.

Nach Eisen ist Aluminium das zweitwichtigste Metall für die Industrie. Die wichtigste Verwendung ist im Bausektor sowie im Leichtbau (Autoindustrie, Luft- und Raumfahrt).

Die Weipa-Mine in Australien ist die weltgrößte Abbaustätte für Bauxit, dem Mineral aus dem Aluminium gewonnen wird. Seinen Namen verdankt Bauxit seinem ersten Fundort Les Baux-de-Provence in Südfrankreich, wo es 1822 vom Geologen Pierre Berthier entdeckt wurde.

Der größte Bauxitförderer ist Rio Tinto, gefolgt von Winning International, das die Simandou-Mine in Guinea betreibt. Guinea verfügt über die größten Aluminiumreserven weltweit.

Marktführer in der Aluminiumproduktion ist China, das einen Marktanteil von fast 60 Prozent hat. Chinalco und Hongqiao Group sind dabei die führenden Unternehmen.

Aluminium kann ohne Qualitätsverlust recycelt werden und der Prozess verbraucht dabei nur einen Bruchteil der Energie, die in der Primärherstellung notwendig ist.

Geschichte

Alaun (Aluminiumsalz) war bereits im Altertum bekannt. In der Antike wurde es in Ägypten und Rom in der Medizin und zum Färben eingesetzt. 1754 entdeckt der deutsche Chemiker Andreas Sigismund Marggraf Tonerde (Al₂O₃) als eigenständige Substanz. Der französische Chemiker Antoine Laurent de Lavoisier vermutete als erster, dass es sich bei der von Marggraf aus einer Alaunlösung gewonnenen Alaunerde um das Oxid eines bislang unbekannten Elements handle.

Der Brite Sir Humphry Davy versucht 1808 erstmals, Aluminium elektrolytisch herzustellen – erfolglos. Er führte jedenfalls die Namensvarianten alumium, aluminum und aluminium ein, von welchen die letzten beiden im Englischen nebeneinander fortbestehen.

Die Darstellung von Aluminium glückte schließlich 1825 dem Dänen Hans Christian Ørsted. Mehrere Chemiker optimierten daraufhin den Herstellungsprozess, unter anderem Friedrich Wöhler, dem es 1845 endlich gelang, einige winzige Aluminiumkügelchen herzustellen. Damit konnte er dann auch die Dichte des Metalls bestimmen.

1846 setzte Henri Étienne Sainte-Claire Deville die Versuche, die Aluminiumgewinnung zu verbessern und vor allem günstiger zu machen, fort. Er überzeugte Kaiser Napoleon III. Die Entwicklung der industriellen Herstellung von Aluminium finanziell zu unterstützen. Nach erfolgreichen Versuchen begann Deville in der Chemischen Fabrik der Brüder Rousseau mit der industriellen Herstellung von Aluminium. Er entwickelte das Wöhlerverfahren weiter indem er statt des teuren Kaliums das billigere Natrium als Reduktionsmittel benutzte. Dies senkte die Kosten für die Aluminiumgewinnung deutlich. Der Aluminiumspreis, der zuvor höher als Gold war, sank empfindlich. 1854 kostete 1 Kilo Aluminium noch 3000 Francs, 1860 sank der Kilopreis auf 130 Francs.

1886 entwickelten Charles Martin Hall und Paul Héroult unabhängig voneinander das heute nach ihnen benannte Elektrolyseverfahren zur Herstellung von Aluminium: der Hall-Héroult-Prozess.

1889 erfand Carl Josef Bayer das nach ihm benannte Bayer-Verfahren zur Isolierung von reinem Aluminiumoxid aus Bauxiten. Aluminium wird noch heute nach diesem Prinzip großtechnisch hergestellt.

Ende des 19. Jahrhunderts setzte die Verwendung in industriellem Maßstab ein, nachdem Aluminiumhütten neben Wasserkraftwerken (USA: Niagarafälle, Schweiz: Hochrhein), die günstig Strom produzierten, errichtet wurden. Aluminium konnte so billig hergestellt werden, dass es für allgemeine Gebrauchsartikel erschwinglich wurde. Die ersten Verwendungen für das leichte Metall fanden sich beim Militär, das an Gewichtsreduzierungen für die Ausrüstung der Soldaten interessiert war: Es wurden Feldflaschen, Kochgeschirre und Zeltstangen produziert.

Wegen seines geringen Gewichts war Aluminium geradezu prädestiniert für die Luftfahrt. Die Karriere des Leichtmetalls in dieser Branche begann mit dem Zeppelin, das 1900 erstmals in die Lüfte abhob und auch unversehrt wieder landete.

Verwendung

Der bedeutendste Aluminiumverbraucher ist die Bauindustrie, deren Bedarf zwischen einem Viertel und einem Drittel der Gesamtproduktion ausmacht. Die Verpackungsindustrie, Autobranche sowie die Luft- und Raumfahrt verbrauchen jeweils ein Fünftel der globalen Produktionsmenge.

Weitere Anwendungen für Aluminium sind Elektrotechnik und Maschinenbau. In E-Autos besteht ein um rund 30 Prozent erhöhter Aluminiumbedarf im Vergleich zu Verbrennern.

Der größte Aluverbraucher ist China aufgrund staatlicher Infrastrukturprojekte im In- und Ausland.

Vorkommen, Abbau, Gewinnung

Bauxit ist das wichtigste Mineral für die Aluminiumproduktion. Es beinhaltet 50 bis 60 Prozent Aluminiumoxid und 30 Prozent Eisenoxid.

Die Herstellung von Aluminiummetall aus Bauxit erfolgt in zwei Stufen: im Bayer-Verfahren wird zunächst Aluminiumoxid (Alumina) gewonnen. Im zweiten Schritt wird durch den Hall-Héroult-Prozess Alumina zu Aluminium reduziert. Als Rückstand bleibt eisenhaltiger Rotschlamm zurück.

Guinea ist das größte Förderland für Bauxit und verfügt auch über die größten Bauxit-Reserven. Australien ist das zweitwichtigste Abbauland, hat jedoch auch die weltweit zweitgrößte Aluminaproduktion. An dritter Stelle rangiert beim Bauxitabbau China.

Die zur Rio-Tinto-Gruppe gehörende Weipa-Mine in Australien ist die größte Bauxitabbaustätte der Welt. Rio Tinto ist globaler Marktführer bei der Bauxitförderung gefolgt von Winning International Group und der guineischen Regierung.

Bei der energieintensiven Aluminiumherstellung ist China mit einem Marktanteil von fast 60 Prozent global führend. Russland, Kanada und die Vereinigten Arabischen Emirate sind weitere wichtige Aluminiumhersteller.

Die globale Jahresproduktion von Bauxit beläuft sich auf über 400 Millionen Tonnen. Daraus werden weltweit jährlich um die 140.000 Tonnen Primäraluminium gewonnen.

Aufgrund des niedrigeren Energiebedarfs spielt das Recycling von Aluminium eine große Rolle. Aluminium gehört zu den am meisten wiederverwerteten Metallen. Nordamerika hat mit fast 60 Prozent die höchsten Alu-Recyclingraten der Welt.

Substitution

Verbundwerkstoffe können Aluminium in Flugzeugrümpfen und Tragflächen ersetzen. Glas, Papier, Kunststoffe und Stahl können Aluminium in Verpackungen ersetzen. Verbundwerkstoffe, Magnesium, Stahl und Titan können Aluminium in Bodentransportmitteln ersetzen. Verbundwerkstoffe, Stahl, Vinyl und Holz können Aluminium im Bauwesen ersetzen. Kupfer kann Aluminium in Elektro- und Wärmeaustauschanwendungen ersetzen.

Bauxit ist ein Aluminiumerz, das vorwiegend aus den Aluminiummineralen Gibbsit (Hydrargillit), Diaspor, ferner den Eisenoxiden Hämatit Fe2O3 und Goethit FeO(OH), dem Tonmineral Kaolinit und geringen Anteilen des Titanoxids Anatas TiO2 besteht. Ein sehr ähnliches Gestein, allerdings mit höherem Gehalt an Hämatit (also Eisen), ist Laterit. Seinen Namen verdankt Bauxit seinem ersten Fundort Les Baux-de-Provence in Südfrankreich, wo es 1821 von Pierre Berthier entdeckt wurde. In Österreich wurde über 80 Jahre lang bis 1964 bei Unterlaussa im Gebiet des heutigen Nationalparks Kalkalpen Bauxit abgebaut. Weitere Vorkommen gab es in Glanegg in Kärnten sowie in Großgmain in Salzburg.

Entstehung

In den Geowissenschaften werden Lateritbauxite (Silikatbauxite) von den Karstbauxiten (Karbonatbauxite) unterschieden. Die schon früh entdeckten Karbonatbauxite liegen in Europa überwiegend über Karbonatgesteinen (Kalke und Dolomite), wo sie durch lateritische Verwitterung tonreicher Einlagerungen beziehungsweise tonreicher Lösungsrückstände entstanden. Die wirtschaftliche Bedeutung der Karbonatbauxite hat gegenüber den Lateritbauxiten stark abgenommen.

Die Lateritbauxite liegen in zahlreichen Ländern des gesamten Tropengürtels. Sie entstanden durch lateritische Verwitterung ganz unterschiedlicher silikatischer Gesteine wie Granit, Gneis, Basalt, Syenit, Ton und Tonschiefer. Gegenüber eisenreichen Lateritdecken bilden sich Bauxite bei besonders intensiver Verwitterung und erhöhter Drainage, die eine Auflösung von Kaolinit unter Bildung von Gibbsit ermöglicht. Das dabei auftretende Auswaschen von nicht aluminiumhaltigen Verbindungen findet in tropischen Klimazonen besonders effektiv statt, da sich in ihnen lange Regen- und Trockenzeiten abwechseln. In den Lagerstätten liegen die aluminiumreichsten Bereiche häufig unter einer eisenreicheren Oberflächenschicht. Im Gegensatz zu den Karbonatbauxiten tritt als Al-Mineral fast ausschließlich in Gibbsit auf.

Vorkommen & Gewinnung

Die bedeutendsten Förderländer sind Australien, China, Brasilien, Guinea, Jamaika und Indien. Kamerun hat mit neu entdeckten großen Vorkommen von 500 bis 700 Mio. t die Möglichkeit aufzuschließen. Weitere Vorkommen befinden sich unter anderem in Russland, Venezuela und Suriname. In Europa finden sich die wichtigsten Abbaustätten in Griechenland, Ungarn und Frankreich. Die aus heutiger Sicht wirtschaftlich abbauwürdigen gesicherten Bauxitvorkommen dürften den Bedarf auch bei steigender Produktion langfristig decken. Bauxit wird überwiegend im Tagebau gefördert. Dabei werden im Idealfall die durch den Abbau freigesetzten humushaltigen Erdschichten im Sinne einer nachhaltigen, umweltgerechten Entwicklung zunächst zwischengelagert und später zur Rekultivierung verwendet. 2017 betrug die weltweite Fördermenge 300 Millionen Tonnen. Die größten Produzenten sind Australien (83 Mio. Tonnen), China (68 Mio. Tonnen), Guinea (45 Mio. Tonnen), Brasilien (36 Mio. Tonnen) und Indien (27 Mio. Tonnen).

Verarbeitung

Aus etwa 95 % des abgebauten Bauxits wird Aluminium produziert. Geringe Mengen dienen bei günstiger Zusammensetzung der Herstellung von Al-Chemikalien und Schleifmitteln. Eisenarme Varietäten werden als gesinterter Rohstoff in feuerfesten Werkstoffen eingesetzt. Durch den Sinterprozess (Sintern) entwässert Bauxit vollständig und wird in α-Korund umgewandelt. Ein Nebenprodukt der Aluminiumgewinnung ist Gallium.

Zur Herstellung von metallischem Aluminium wird das Bauxit in Druckbehältern bei 150 bis 200 °C in Natronlauge erhitzt, wobei Aluminium als Aluminat in Lösung geht und vom eisenreichen Rückstand (Rotschlamm) abfiltriert wird (Bayer-Verfahren). Aus der Aluminatlauge scheidet sich beim Abkühlen und Zufügung von feinem Aluminiumhydroxid als Kristallisationskeim reiner Gibbsit ab, der durch Glühen in Aluminiumoxid Al2O3 umgewandelt wird. Das Aluminiumoxid wird unter Zusatz von Kryolith als Schmelzmittel bei etwa 1000 °C geschmolzen und in Elektrolysezellen bei hohem Energieeinsatz zu metallischem Aluminium reduziert (Hall-Héroult-Prozess, Schmelzflusselektrolyse).

Allein bei dieser Reduktionsreaktion, die bei einer Spannung von etwa 5 Volt mit einer Anode aus Kohlenstoff stattfindet, werden pro kg Aluminium knapp 15 kWh Strom benötigt und rund 1,22 kg CO2 gebildet. Die Wiederaufbereitung von recyceltem Aluminium benötigt danach nur rund 5 % dieser elektrischen Energie.

Beryllium ist ein sehr hartes und sprödes Leichtmetall. Beryllium ist dreimal so leicht wie Aluminium und sechsmal fester als Stahl. Das Element zeichnet sich außerdem durch seine natürliche Resistenz gegen Korrosion, hervorragende elektrische Leitfähigkeit und hohen Wärmekapazität aus.

Aufgrund dieser Eigenschaften ist Beryllium für die Luft- und Raumfahrt sowie Rüstungsindustrie von hohem Interesse. Trotz seiner einzigartigen Eigenschaften wird Beryllium wegen seines hohen Preises und Toxizität insgesamt nur selten eingesetzt.

2024 wurden weltweit schätzungsweise 360 Tonnen Beryllium abgebaut. Der mit Abstand wichtigste Produzent ist die USA, wo sich auch 60 Prozent der weltweit bekannten Vorkommen befinden. Zu den führenden Berylliumproduzenten gehört Materion. Weitere Abbauländer sind China, Mosambik und Nigeria.

In der EU, den USA, China, Japan, Südkorea und Russland ist Beryllium ein kritischer oder strategischer Rohstoff.

Diese Metalle werden sehr häufig in der Industrie verwendet und werden dementsprechend an der LME (London Metal Exchange) als Terminkontrakte gehandelt.

Verwendung

Weltweit sind die Verbrauchsmengen von Beryllium gering. 2024 wurden schätzungsweise 360 Tonnen gefördert. 21 Prozent gehen in die Rüstung, Luft- und Raumfahrt, 20 Prozent in Industriekomponenten und 15 Prozent in die Autoindustrie. In der EU gehört das Element zu den kritischen Rohstoffen.

Der Großteil des global gewonnenen Berylliums wird in Form von Kupferlegierungen verwendet (ca. 80 Prozent). Die Zuverlässigkeit von Kupfer-Beryllium-Legierungen ermöglicht hochleistungsfähige, elektrisch leitfähige Anschlüsse für kritische Systeme wie Flugzeug- und Medizinelektronik, Airbag- und Antiblockiersysteme in Autos sowie Feuerlöschsysteme. In Mobiltelefonen und elektronischen Geräten verlängert es die Gerätelebensdauer.

Als reines Metall wird es in medizinischen Röntgen-Fenstern verwendet in hochpräzisen Navigations- und Zielsystemen für das Militär verwendet.

Berylliumkeramiken werden in Photovoltaikzellen verwendet, die denWirkungsgrad der Zellen deutlich steigern.

Beryllium spielt auch in der Nuklearforschung und Atomkraft eine Rolle. Zum einen als Neutronenmoderator in Kernkraftwerken, aber auch als Neutronenquelle. Der Versuchs-Kernfusionsreaktor ITER in Südfrankreich besteht aus Berylliumplatten, die als Schutzschicht dienen. Beryllium ist auch für die Produktion von Atomwaffen unerlässlich. In den USA herrschen daher strenge Exportkontrollen für Beryllium.

Berylliumhaltige Legierungen weisen in fester Form und wie sie in den Endprodukten enthalten sind keine besonderen gesundheitlichen Risiken auf. Allerdings entstehen bei einigen Verarbeitungsverfahren Staubpartikel, die bei Einatmung zu ernsthaften Lungenerkrankungen führen können.

Vorkommen, Abbau, Gewinnung

Es gibt etwa 30 bekannte Mineralien, die Beryllium enthalten. Für den wirtschaftlichen Abbau sind Beryll und Bertrandit relevant. Beryll enthält zwischen drei und fünf Prozent Beryllium, ist aber härter als Bertrandit, was die Raffination erschwert. Die meisten Beryllium-Minen sind heute daher Bertrandit-Lagerstätten, trotz des niedrigeren Beryllium-Gehalts (0,3–1,5 Prozent).

Mehr als die Hälfte des weltweit geförderten Beryllium stammt aus den USA. Die größte Lagerstätte befindet sich im Bundesstaat Utah und wird von Materion betrieben. Die nachgewiesenen und wahrscheinlichen Bertranditreserven in Utah umfassen insgesamt etwa 19.000 Tonnen Beryllium.

Die weltweit bekannten Berylliumvorkommen werden auf über 100.000 Tonnen geschätzt. 60 Prozent davon befinden sich in den USA. Die mengenmäßig größten Vorkommen der USA liegen in Spor Mountain in Utah, McCullough Butte in Nevada, Black Hills in South Dakota, Sierra Blanca in Texas, Seward Peninsula in Alaska und Gold Hill in Utah.

Die Berylliumproduktion in den USA umfasst Bergbau, Erzverarbeitung, Herstellung, Vertrieb und Recycling berylliumhaltiger Produkte. Japan baut keine Berylliumerze ab, importiert diese für seine Raffinerien. In Kasachstan wird Beryllium aus großen Lagerbeständen aus der Sowjetzeit raffiniert.

China hat in den letzten Jahren seine Berylliumproduktion deutlich hochgefahren und zwischen 2015 und 2021 mehr als verdreifacht. Mit Blick auf die strategische Rolle für Rüstung und Militär hat das Land 2020 eine "Strategische Allianz für technologische Innovation in der chinesischen Berylliumindustrie“ ins Leben gerufen.

Substitution

Da Beryllium im Vergleich zu anderen Werkstoffen teuer ist, wird es in Anwendungen eingesetzt, in denen seine Eigenschaften entscheidend sind. In manchen Anwendungen können bestimmte Metallmatrix- oder organische Verbundwerkstoffe, hochfeste Aluminiumsorten, pyrolytischer Graphit, Siliziumkarbid, Stahl oder Titan Berylliummetall oder Berylliumverbundwerkstoffe ersetzen. Kupferlegierungen mit Nickel und Silizium, Zinn, Titan oder anderen Legierungselementen oder Phosphorbronzelegierungen (Kupfer-Zinn-Phosphor) können Beryllium-Kupfer-Legierungen ersetzen, was jedoch zu einer erheblichen Leistungsminderung führen kann.

Aluminiumnitrid oder Bornitrid können Berylliumoxid ersetzen.

Geschichte

Das Element Beryllium wurde 1798 vom französischen Chemiker Louis-Nicolas Vauquelin in den Mineralien Beryll und Smaragd entdeckt. In den 1920er Jahren wurden Kupfer-Beryllium-Legierungen erstmals in deutschen Telefonschalttafelrelais eingesetzt.

Das erste kommerziell erfolgreiche Verfahren zur Herstellung von reinem Beryllium wurde 1932 entwickelt, das zunächst in medizinischen Röntgenfenster verwendet wurde.

Berylliumoxidkeramiken kamen in isolierenden Schaltkreisen von Radioröhren zum Einsatz.

In den 1940er fand das Element in der Rüstungsindustrie seinen Platz: in hochpräzisen gyroskopischen Navigations- und Zielinstrumenten der Marine und Luftwaffe und in Atomwaffen als Neutronenmoderator.

Nach dem Zweiten Weltkrieg stieg die Nachfrage nach Beryllium für den Einsatz in Telekommunikationstechnologien, der Autoindustrie sowie der Luft- und Raumfahrt. Mit an Bord der Mercury-Raumkapsel beim ersten bemannten Flug ins All 1961 war ein Hitzeschild aus Beryllium.

In den 1990er Jahren wurden neue Berylliummaterialien wie Aluminium-Beryllium-Metallmatrix-Verbundwerkstoffe entwickelt. Die Anwendungsgebiete von Beryllium verlagerten sich zunehmend von der Rüstung, Luft- und Raumfahrt hin zur Automobilelektronik, IT und Energiegewinnung.

Nickel-Beryllium-Legierungen in Crashsensoren verbessern die Funktionsweise von lebensrettenden Airbags.

Wismut ist hart, spröde, grobkristallin und glänzend mit einem rötlichen Schimmer. Es kommt in der Erdkruste in etwa so häufig vor wie Silber. Es zeichnet sich durch Diamagnetismus und seine Dichteanomalie aus: beim Erstarren dehnt sich Wismut um etwa 3,3 Prozent aus. Es hat nach Quecksilber die geringste thermische Leitfähigkeit unter den Metallen und seine elektrische Leitfähigkeit ist sehr schlecht. Unter den Schwermetallen hat es die geringste Toxizität. Allerdings besteht bei Wismut-Pulver unter bestimmten Bedingungen ein Explosionsrisiko.

Wismut wird hauptsächlich in der Pharmazie, Kosmetik, in Legierungen und der Chemieindustrie verwendet und kommt in einer Reihe von Nischenanwendungen zum Einsatz.

Wichtige Produktionsländer sind China, Laos, Vietnam und Japan.

Die größte aktive Wismutmine ist die Shizhuyuan Polymetallic Mine in der chinesischen Provinz Hunan betrieben von Hunan Nonferrous Metals.

Wismut ist ein kritischer Rohstoff für die EU, Japan und Südkorea, die USA stufen das Element als strategisch ein.

Verwendung

Die größten Anwendungsgebiete von Wismut finden sich in der Metallindustrie, Pharmazie (vor allem als Pepto-Bismol), Kosmetik und chemischen Industrie. Wegen seiner antiseptischen Eigenschaften kommt es etwa in Brandsalben vor. In Lidschatten, Lippenstiften und Nagellack sorgt es für Perlglanz.

Metallisches Wismut wird hauptsächlich in Legierungen verwendet, denen es seine besonderen Eigenschaften wie niedrigen Schmelzpunkt und Ausdehnung beim Erstarren verleiht. Wismut ist daher ein nützlicher Bestandteil von Typmetalllegierungen die saubere Gussteile ergeben. In niedrigschmelzenden Legierungen ist es ebenso ein wichtiger Bestandteil. Diese sogenannten Schmelzlegierungen werden in Brandmeldern und Sprinkleranlagen verwendet. Eine Wismut-Mangan-Legierung hat sich als Dauermagnet bewährt.

In Lötmitteln, Munition und Angelgewichten sowie in der Strahlenabschirmung findet Wismut wegen seiner Ungiftigkeit zunehmend auch als Bleiersatz Verwendung.

Ein weiterer aufstrebender Markt könnte sich aus der Entwicklung neuer Halbleiterklassen, thermoelektrischen Materialien und topologischen Isolatoren ergeben. Wismut könnte darüberhinaus für die Weiterentwicklung von Quantencomputern relevant sein.

Vorkommen

Jährlich werden global um die 18.000 Tonnen produziert, das meiste davon in China, das einen Marktanteil von etwa 80 Prozent hält. Weitere Abbau- und Produktionsländer sind Laos, Südkorea, Vietnam und Japan.

Gediegenes Wismut ist in der Natur rar. Die häufigsten wismuthaltigen Erze sind Wismutin (Wismutglanz), Bismit (Wismutocker) und Wismutit.

Wismutvorkommen sind oft auch mit Blei-, Zink-, Zinn- und Silbererzen assoziiert. Es stammt etwa aus Wolframerzen in Südkorea, Bleierzen in Mexiko, Kupfererzen in Bolivien und sowohl Blei- als auch Kupfererzen in Japan.

Mit Beginn des 21. Jahrhunderts hat China sowohl im Abbau als auch in der Raffination von Wismut eine weltweit führende Rolle eingenommen.

Kommerzielles Wismut fällt größtenteils als Nebenprodukt beim Schmelzen und Raffinieren von Blei-, Zinn-, Kupfer-, Silber- und Golderzen an.

Die größte aktive Mine aus der Wismut gewonnen wird, ist die Shizhuyuan Polymetallic Mine in der chinesischen Provinz Hunan, die von der Hunan Nonferrous Metals betrieben wird. Wismut wird hauptsächlich als Nebenprodukt bei der Wolframverarbeitung gewonnen.

Weitere bedeutende Hersteller sind Zhuzhou Keneng New Material, Hunan Jinwang Bismuth Industrial, Yunnan Tin Group (YTC) in China, Met-Mex Peñoles in Mexiko, Masan High-Tech Materials in Vietnam, 5N Plus in Kanada, Belmont Metals in den USA, Comibol in Bolivia und Korea Zinc in Südkorea.

Geschichte

Wismut war schon sehr früh bekannt, da es sowohl gediegen als auch in Verbindungen vorkommt. Es wurde aber lange Zeit nicht eindeutig als eigenständiges Metall erkannt und mit Blei, Antimon und Zinn verwechselt.

Man vermutet, dass es lange vor seiner Entdeckung in Bergwerken als Pigment für silbern glänzende Schriften und Miniaturmalereien verwendet wurde. Dafür wurde das Wismut aus Wismutocker oder Wismutblüten geschmolzen. Im 14. Jahrhundert wurde es im Sächsischen Erzgebirge in elementarer Form entdeckt.

Mitte des 15. Jahrhunderts gewann Wismut Bedeutung als Legierungsbestandteil von Drucklettern. Durch den Zusatz von Wismut lässt sich zum einen der Schmelzpunkt absenken, zum anderen werden die Drucklettern härter und nutzen sich langsamer ab.

Als eigenes Element wurde Wismut nach der Mitte des 18. Jahrhunderts durch die Chemiker Claude François Geoffroy und Johann Heinrich Pott anerkannt.

Substitution

In Schmelzlegierungen kann Wismut durch das sehr viel teurere Indium oder Gallium ersetzt werden. Auch günstigere Zinn-Blei-Legierungen kommen in Frage, allerdings ist hier die Toxizität zu beachten.

In der Strahlenabschirmung kann es durch Wolfram, Blei und abgereichertes Uran ersetzt werden. Statt Pepto-Bismol können in der Pharmazie Aluminium-/Magnesiumhydroxid (Antazida) oder Protonenpumpenhemmer (PPI) verwendet werden.

In Kosmetikprodukten kann der Perlglanzeffekt durch Pigmente auf Glimmerbasis statt Wismutoxychlorid erreicht werden.

In Angelgewichten kann Wismut mit Stahl, Zinn oder durch das teurere Wolfram ersetzt werden.

Die aktuelle Situation der Uranversorgung: Ein umfassender Überblick

Uran ist ein essenzielles Element für die globale Energieerzeugung, insbesondere für die Kernkraft, die derzeit etwa 10 % des weltweiten Strombedarfs deckt. Mit dem wachsenden Interesse an sauberer Energie und der Reduzierung von CO2-Emissionen spielt die Kernenergie eine immer wichtigere Rolle. Die Versorgung mit Uran steht daher im Zentrum vieler geopolitischer und wirtschaftlicher Diskussionen. In diesem Artikel werden die aktuellen Lieferländer, ihre Produktionsmengen und Exporte untersucht, die geopolitischen Herausforderungen analysiert, Preisentwicklungen beleuchtet und zukünftige Entwicklungen im Uranmarkt diskutiert.

ISE AG

Die wichtigsten Lieferländer für Uran

Kasachstan: Der grösste Produzent weltweit

Kasachstan ist mit Abstand der grösste Uranproduzent der Welt und liefert etwa 40 % des globalen Angebots. Das Land hat sich in den letzten Jahren als unangefochtener Marktführer etabliert. Die bedeutendsten Minen in Kasachstan sind Inkai, South Inkai und Central Mynkuduk, die von grossen internationalen Konsortien wie Kazatomprom in Partnerschaft mit westlichen und asiatischen Unternehmen betrieben werden.

Der Grossteil des kasachischen Urans wird in Länder wie China, Indien und Europa exportiert. Insbesondere China hat in den letzten Jahren seine Uranimporte aus Kasachstan erheblich gesteigert, um seine wachsende Zahl von Kernkraftwerken zu versorgen.

Russland: Zweitgrösster Produzent und hohe Marktmacht

Rosatom, das staatliche russische Atomenergieunternehmen, spielt eine zentrale Rolle auf dem globalen Uranmarkt. Es ist einer der weltweit grössten Produzenten und Lieferanten von Uran und bietet eine breite Palette von Dienstleistungen im Zusammenhang mit der Nuklearindustrie an. Die Rolle von Rosatom in der Lieferung von Uran an internationale Kunden lässt sich in mehreren Aspekten zusammenfassen:

Uranabbau und Produktion: Rosatom betreibt einige der grössten Uranminen weltweit, sowohl in Russland als auch in anderen Ländern wie Kasachstan. Durch Tochtergesellschaften wie JSC Atomredmetzoloto (ARMZ) kontrolliert Rosatom einen erheblichen Teil der globalen Uranproduktion.

Uranexport: Rosatom exportiert Uran in verschiedene Länder, die es für die Energieerzeugung in ihren Kernkraftwerken verwenden. Die Exporte erfolgen sowohl in Form von Natururan als auch in angereichertem Zustand. Russland ist einer der grössten Exporteure von Uran und bedient Kunden in Europa, Asien, und Nordamerika.

Angereicherte Uranlieferungen: Neben dem Export von Natururan ist Rosatom auch führend in der Urananreicherung. Angereichertes Uran wird in Kernreaktoren benötigt, und Rosatom ist weltweit einer der Hauptlieferanten. Russland kontrolliert etwa 40% der globalen Kapazitäten für Urananreicherung, was Rosatom eine dominierende Stellung auf diesem Markt verschafft.

Langfristige Lieferverträge: Rosatom schliesst häufig langfristige Lieferverträge mit anderen Ländern und Energieunternehmen ab. Diese Verträge stellen die kontinuierliche Versorgung mit Uran sicher und geben Rosatom eine stabile und langfristige Präsenz auf dem globalen Markt.

Diversifizierung der Kundenbasis: Rosatom liefert Uran an eine breite Palette von Kunden weltweit, darunter sowohl entwickelte als auch Entwicklungsländer. Insbesondere in Asien und im Nahen Osten hat Rosatom seinen Einfluss verstärkt, indem es neue Märkte erschlossen hat.

Technologische Dienstleistungen und Beratung: Über die Lieferung von Uran hinaus bietet Rosatom auch Dienstleistungen an, die mit dem Betrieb von Kernkraftwerken zusammenhängen, einschliesslich technischer Unterstützung, Schulungen und der Entwicklung neuer Reaktortechnologien. Dies stärkt die Beziehungen zu ihren Kunden und erweitert ihre Rolle über die reine Uranlieferung hinaus.

Politische und wirtschaftliche Einflussnahme: Durch die Uranlieferungen und die Unterstützung beim Aufbau von Kernkraftwerken kann Rosatom auch eine Rolle in der Aussenpolitik Russlands spielen, indem es Abhängigkeiten schafft und die wirtschaftlichen und politischen Beziehungen zu anderen Ländern stärkt.

Insgesamt ist Rosatom ein bedeutender Akteur auf dem globalen Uranmarkt und nutzt seine umfangreichen Ressourcen und Technologien, um eine zentrale Rolle in der Versorgung der Welt mit Uran für die zivile Nutzung zu spielen.

China: Auftrebender Lieferant für Uran

China spielt eine zunehmend wichtige Rolle auf dem globalen Uranmarkt, insbesondere durch seine beiden führenden Nuklearunternehmen, die China National Nuclear Corporation (CNNC) und die China General Nuclear Power Group (CGN). Diese Unternehmen sind nicht nur zentrale Akteure in der chinesischen Nuklearindustrie, sondern haben auch eine wachsende Präsenz auf dem internationalen Uranmarkt. Ihre Rolle in der Lieferung von Uran an Kunden weltweit lässt sich in mehreren Bereichen beschreiben:

Uranabbau und Produktion: Sowohl CNNC als auch CGN sind in den Uranabbau involviert und haben in den letzten Jahren ihre Aktivitäten in diesem Bereich erheblich ausgeweitet. Neben eigenen Bergbauprojekten in China haben beide Unternehmen bedeutende Beteiligungen an Uranminen im Ausland, etwa in Ländern wie Kasachstan, Namibia und Australien. Dies ermöglicht ihnen, nicht nur den eigenen Bedarf zu decken, sondern auch Uran auf den internationalen Markt zu bringen.

Investitionen und Partnerschaften im Ausland: CNNC und CGN investieren stark in ausländische Uranprojekte, oft in Zusammenarbeit mit lokalen Unternehmen und Regierungen. Diese Partnerschaften ermöglichen es China, seinen Einfluss auf den globalen Uranmarkt auszubauen und gleichzeitig die Versorgungssicherheit für seine wachsende Zahl von Kernkraftwerken zu gewährleisten.

Uranimporte zur Deckung des Eigenbedarfs: China ist einer der grössten Importeure von Uran weltweit. CNNC und CGN kaufen grosse Mengen an Uran von internationalen Lieferanten, um die Nachfrage der inländischen Kernkraftwerke zu decken, die rapide wächst. Diese Importe machen China zu einem bedeutenden Akteur auf dem globalen Uranmarkt.

Ausbau der Uranverarbeitungs- und Anreicherungsfähigkeiten: CNNC und CGN haben erheblich in die Entwicklung von Uranverarbeitungs- und Anreicherungsanlagen investiert, um den gesamten nuklearen Brennstoffkreislauf im Inland zu kontrollieren. Dies ermöglicht es China, angereichertes Uran nicht nur für den eigenen Bedarf, sondern auch für den Export zu produzieren.

Langfristige Lieferverträge: Beide Unternehmen schliessen langfristige Lieferverträge mit Uranproduzenten und -lieferanten weltweit ab. Diese Verträge sichern nicht nur Chinas Versorgung, sondern stärken auch seine Position auf dem globalen Uranmarkt, indem sie stabile Beziehungen mit anderen Produzenten und Lieferanten aufbauen.

Exporte von nuklearen Technologien und Dienstleistungen: Neben der Versorgung mit Uran sind CNNC und CGN auch in der Lieferung von nuklearen Technologien, dem Bau von Kernkraftwerken und der Bereitstellung von technischen Dienstleistungen weltweit tätig. Dies schliesst den Export von Nukleartechnologien in Länder wie Pakistan und Grossbritannien ein, wo China aktiv am Bau und Betrieb von Kernkraftwerken beteiligt ist.

Strategische Ressource und geopolitischer Einfluss: Die Aktivitäten von CNNC und CGN auf dem globalen Uranmarkt sind Teil von Chinas umfassenderer Strategie, seine Energieversorgung zu diversifizieren und seine geopolitischen Interessen zu stärken. Durch die Kontrolle über Uranressourcen und die Lieferung von Uran an verschiedene Länder kann China wirtschaftliche und politische Beziehungen vertiefen und seinen globalen Einfluss ausbauen.

Insgesamt spielen CNNC und CGN eine entscheidende Rolle bei der Sicherung von Uranressourcen für China und tragen gleichzeitig zur Stabilität und Entwicklung des globalen Uranmarktes bei. Durch ihre strategischen Investitionen, Partnerschaften und technischen Fähigkeiten haben sie Chinas Position als wichtigen Akteur auf diesem Markt gefestigt.

Kanada: Verlässlicher Partner des Westens

Kanada ist der zweitgrösste Uranproduzent der Welt, wobei der Grossteil des Urans aus den Minen in Saskatchewan stammt, insbesondere aus der Cigar Lake- und McArthur River-Mine. Die kanadische Produktion wird überwiegend in die Vereinigten Staaten, nach Europa und in asiatische Länder exportiert. Kanada gilt, als einer der stabilsten und verlässlichsten Uranlieferanten weltweit, was das Land zu einem strategischen Partner für westliche Nationen macht, die nach sicheren und langfristigen Uranquellen suchen.

Australien: Die ruhende Supermacht

Australien verfügt über die grössten bekannten Uranvorkommen weltweit, ist jedoch nur der drittgrösste Produzent. Das liegt hauptsächlich an strengen Umweltauflagen und politischen Diskussionen im Land über den Abbau und die Nutzung von Uran. Die bedeutendsten Minen befinden sich in Olympic Dam, Ranger und Beverley. Australien exportiert hauptsächlich nach Asien und Europa und hat in den letzten Jahren seine Exporte nach China und Indien ausgebaut.

Namibia und Niger: Wichtige Akteure in Afrika

Namibia und Niger sind die beiden wichtigsten Uranproduzenten in Afrika. Namibia, mit seinen Rössing- und Husab-Minen, liefert vor allem nach Europa und Asien. Niger, dessen Produktion durch die Minen in Arlit und Akokan dominiert wird, exportiert vorwiegend nach Europa, wobei Frankreich der Hauptabnehmer ist. Beide Länder sind für den globalen Uranmarkt von Bedeutung, stehen jedoch vor grossen Herausforderungen wie politischen Instabilitäten und Sicherheitsproblemen.

Usbekistan: Ein aufstrebender Player

Usbekistan hat in den letzten Jahren seine Uranproduktion stetig gesteigert und liefert nun bedeutende Mengen an Länder wie Russland und China. Das Land profitiert von seiner strategischen Lage und seinen guten Beziehungen zu grossen Abnehmern, insbesondere im asiatischen Raum.

Die oben genannten Länder und Unternehmen liefern rund 2/3 der gesamten Mengen an Uran für den Weltmarkt. Der Rest stammt z.B. aus Singapur, USA, Niger oder der Ukraine. Da einige Länder Minen in anderen Ländern betreiben, können die Liefermengen nicht genau einem Land zugeordnet werden. In vielen Analysen wird z.B. Frankreich mit der Firma Orano als ein globaler Player angegeben. Jedoch hat Frankreich keine eigenen Minen und bezieht das Uran aus ehemaligen Kolonien, wie z.B. aus Niger oder aus Usbekistan. Niger hat gerade seine Lieferverträge mit Frankreich aufgelöst und liefert in Zukunft nur noch an Frankreich, wenn Orano Weltmarktpreise zahlt. Das kann erhebliche Einflüsse auf den europäischen Energiemarkt haben, da Frankreich mit seinen Atomkraftwerken viel Strom in andere Länder in Europa liefert. Zum Beispiel nach Deutschland, dass alle Atomkraftwerke abschaffen will.

Geopolitische Herausforderungen und Risiken

Abhängigkeit von wenigen Lieferanten

Ein zentrales geopolitisches Problem des globalen Uranmarktes ist die starke Abhängigkeit von wenigen Lieferanten. Länder wie Kasachstan, Kanada und Australien dominieren den Markt, was insbesondere für westliche Länder ein Risiko darstellt. Die Abhängigkeit von Uran aus politisch instabilen Regionen, wie Afrika oder Zentralasien, birgt zusätzliche Risiken für die Versorgungssicherheit.

Politische Instabilitäten und Sanktionen

In einigen Uranlieferländern, insbesondere in Afrika und Zentralasien, herrschen politische Instabilität und Sicherheitsprobleme. In Niger etwa, dass aufgrund politischer Unruhen und terroristischer Aktivitäten immer wieder in den Fokus rückt, könnten Lieferengpässe entstehen, die den globalen Markt erheblich beeinflussen. Sanktionen gegen Länder wie Russland oder Iran könnten ebenfalls die Versorgung beeinträchtigen, da diese Länder wichtige Transitländer oder Produzenten von angereichertem Uran sind.

Die Rolle Chinas

China spielt eine immer bedeutendere Rolle auf dem globalen Uranmarkt. Das Land investiert nicht nur massiv in neue Kernkraftwerke, sondern sichert sich auch langfristige Lieferverträge mit den grössten Uranproduzenten. Diese Entwicklung könnte zu einem Wettlauf um Ressourcen führen, bei dem westliche Länder das Nachsehen haben könnten, sollten sie ihre Abhängigkeit von wenigen Lieferanten nicht diversifizieren.

Der weltweite Uranmarkt: Aktuelle Situation und Veränderungen

Angebot und Nachfrage: Eine fragile Balance

Der globale Uranmarkt befindet sich in einer fragilen Balance zwischen Angebot und Nachfrage. Während die Nachfrage aufgrund der wachsenden Zahl von Kernkraftwerken insbesondere in Asien steigt, ist das Angebot begrenzt und stark konzentriert. In den letzten Jahren kam es immer wieder zu Produktionskürzungen, da grosse Produzenten wie Kazatomprom und Cameco auf niedrige Uranpreise reagierten. Diese Kürzungen haben zu einer Verknappung des Angebots geführt, was die Preise langsam ansteigen lässt.

Preisentwicklungen und Markttrends

Der Uranpreis hat in den letzten Jahren eine wechselhafte Entwicklung durchgemacht. Nach einem dramatischen Preisverfall nach der Fukushima-Katastrophe im Jahr 2011 stabilisierten sich die Preise zunächst auf einem niedrigen Niveau. In den letzten Jahren ist jedoch ein deutlicher Aufwärtstrend zu erkennen, bedingt durch Produktionskürzungen und die steigende Nachfrage aus Asien. Der Spotpreis für Uran liegt derzeit bei etwa 60 bis 80 US-Dollar pro Pfund U3O8, wobei langfristige Verträge in der Regel höhere Preise erzielen. Laut aktuellen Nachrichten von Reuters sollen die Preise mittelfristig auf 90 bis 100 US-Dollar steigen.

Für Länder wie China und Indien, die grosse Mengen Uran benötigen, sind langfristige Lieferverträge von zentraler Bedeutung. Diese Verträge bieten den Vorteil stabiler Preise, liegen jedoch in der Regel über den Spotpreisen. Europäische Länder, die ebenfalls stark von Uranimporten abhängig sind, haben ähnliche Vereinbarungen, um Preisschwankungen zu vermeiden.

Veränderung in der globalen Marktstruktur

In den letzten Jahren gab es eine deutliche Veränderung in der Struktur des globalen Uranmarktes. Während früher westliche Länder die dominierenden Abnehmer waren, verschiebt sich der Fokus zunehmend nach Asien. Länder wie China und Indien bauen ihre Kernkraftkapazitäten massiv aus und sichern sich langfristige Lieferverträge, was zu einer Neuausrichtung des Marktes führt. Gleichzeitig sind traditionelle westliche Abnehmer gezwungen, ihre Lieferketten zu diversifizieren und neue Quellen zu erschliessen, um ihre Versorgungssicherheit zu gewährleisten.

Zukünftige Entwicklungen und Herausforderungen

Der Übergang zu fortschrittlicheren Kernreaktoren

Ein wichtiger Trend in der Kernenergie ist der Übergang zu fortschrittlicheren Reaktortypen, wie etwa schnellen Brütern oder Thorium-Reaktoren. Diese Technologien könnten den Uranbedarf verändern, da sie effizienter mit dem Brennstoff umgehen oder alternative Brennstoffe nutzen. Für den Uranmarkt bedeutet dies potenziell eine Reduktion der Nachfrage nach natürlichem Uran, was die Produzenten vor neue Herausforderungen stellt.

Umwelt- und Sicherheitsaspekte

Der Abbau von Uran steht zunehmend unter dem Druck von Umwelt- und Sicherheitsauflagen. In vielen Ländern werden striktere Regulierungen eingeführt, die den Abbau erschweren und die Kosten erhöhen. Dies könnte in Zukunft zu einer weiteren Verknappung des Angebots führen, da neue Minenprojekte schwerer genehmigt werden und bestehende Minen vor steigenden Betriebskosten stehen.

Die Rolle erneuerbarer Energien

Der zunehmende Ausbau erneuerbarer Energien könnte langfristig den Bedarf an Kernenergie und damit an Uran verringern. Zwar wird die Kernkraft in vielen Ländern als notwendiger Bestandteil der Energiewende angesehen, doch die Konkurrenz durch erneuerbare Energien und die steigende Energieeffizienz könnten den globalen Uranmarkt nachhaltig beeinflussen. Für Produzenten bedeutet dies, dass sie möglicherweise in neue Märkte investieren oder ihre Geschäftsmodelle anpassen müssen, um wettbewerbsfähig zu bleiben.

Auswirkungen auf Hersteller und Abnehmer

Herausforderungen für die Produzenten

Für Uranproduzenten stellt die aktuelle Marktstruktur eine Herausforderung dar. Die Abhängigkeit von wenigen grossen Abnehmern und die Konzentration auf wenige grosse Produzenten bedeuten, dass kleine und mittelgrosse Unternehmen Schwierigkeiten haben, wettbewerbsfähig zu bleiben. Zudem müssen die Produzenten mit steigenden Kosten und strikteren Umweltauflagen umgehen. Langfristig könnten sich die Marktbedingungen verschärfen, wenn neue Technologien die Nachfrage nach Uran verringern oder politische Entscheidungen den Uranabbau weiter einschränken.

Risiken und Chancen für die Abnehmer

Die Abnehmer von Uran, insbesondere die Betreiber von Kernkraftwerken, stehen vor der Herausforderung, ihre Versorgungssicherheit zu gewährleisten und gleichzeitig die Kosten zu kontrollieren. Langfristige Lieferverträge bieten zwar Stabilität, könnten jedoch bei sinkenden Uranpreisen zu einem Wettbewerbsnachteil führen. Die Diversifikation der Lieferquellen und die Investition in neue Technologien, die den Brennstoffbedarf reduzieren, sind entscheidend, um in einem sich wandelnden Markt wettbewerbsfähig zu bleiben.

Fazit

Die Versorgung mit Uran steht vor einer Vielzahl von Herausforderungen und Veränderungen, die sowohl geopolitische als auch wirtschaftliche Auswirkungen haben. Die Abhängigkeit von wenigen grossen Produzenten und die Konzentration der Nachfrage in Asien prägen den globalen Markt. Gleichzeitig führen geopolitische Risiken, Umweltauflagen und technologische Entwicklungen zu einer zunehmend komplexen Marktsituation. Sowohl Produzenten als auch Abnehmer müssen sich auf diese Veränderungen einstellen, um langfristig erfolgreich zu bleiben.

Europas Unentschlossenheit bei der Elektromobilität bringt der Autoindustrie keinen Wettbewerbsvorteil. Entscheidend ist der Zugang zu Rohstoffen, an denen auch die Energiewende hängt. Die Kontrolle über sie liegt nach wie vor in weiter Ferne: in China.

Globaler Vorreiter bei der Elektromobilität ist ausgerechnet ein Land, das vom Öl- und Gasgeschäft lebt: Norwegen. Doch das ist nicht die einzige Kuriosität in Sachen Autopolitik. 2023 beschloss die EU de facto das Aus für Fahrzeuge mit Verbrennungsmotor ab 2035, um nach nur 19 Monaten einen Salto rückwärts zu springen. Auf Druck der Autoindustriegemeinsam mit Deutschland, Italien und den osteuropäischen Mitgliedsländern.

Das ist insofern kurios, weil das Festhalten am Verbrennungsmotor bei Herstellern zu höheren Kosten führt, wenn Verbrenner- und Elektro-Plattformen parallel betrieben werden müssen.Nach einem Wettbewerbsvorteil gegenüber chinesischen Mitbewerbern klingt das nicht. Die politische Kehrtwende ist außerdem das Gegenteil einer für Industrie und Investoren so wichtigen klaren Politik, die für Planungssicherheit sorgt. Für die Autoindustrie, die in langen Zyklen von bis zu 15 Jahren plant, gilt das ganz besonders.

Es stellt sich aber noch eine ganz andere, grundsätzliche Frage: ist ein hundertprozentiger Umstieg auf Elektromobilität überhaupt möglich? Theoretisch ja, laut Künstlicher Intelligenz. Doch in der Praxis fällt die Antwort derzeit eher negativ aus, betrachtet man die Versorgung mit den dafür notwendigen Rohstoffen und mit sauberem Strom.

Zahnlose Rohstoffpolitik der EU

Anfang Februar veröffentlichte der Europäische Rechnungshof einen Bericht, in dem er die EU-Rohstoffpolitik unter die Lupe nahm. 2023 verabschiedete die EU ein Gesetz über kritische Rohstoffe, in dem allerlei Massnahmen festgelegt sind, mit dem Ziel, die übergroße Abhängigkeit von China und wenigen anderen Ländern bei Rohstoffen wie Lithium,Kobalt,Nickel oder Seltenen Erden zu überwinden. Zahn- und planlos lautete das vernichtende Urteil der Rechnungshofprüfer über Europas Rohstoffstrategie.

Die Weltbank prognostiziert, dass sich durch die grüne Wende der Bedarf an Rohstoffen bis 2050 verfünffachen wird. Ausgehend von 2020 rechnet die EU-Kommission, dass der Bedarf etwa an Lithium bis 2030 um das 18-Fache und der von Kobalt um das Fünffache ansteigen wird. Drei Viertel des Rohstoffbedarfs wird von den EU-Ländern jedoch importiert.

https://ise-metal-quotes.com/l=de

Hohe Verluste wegen Mangel an Seltenen Erden

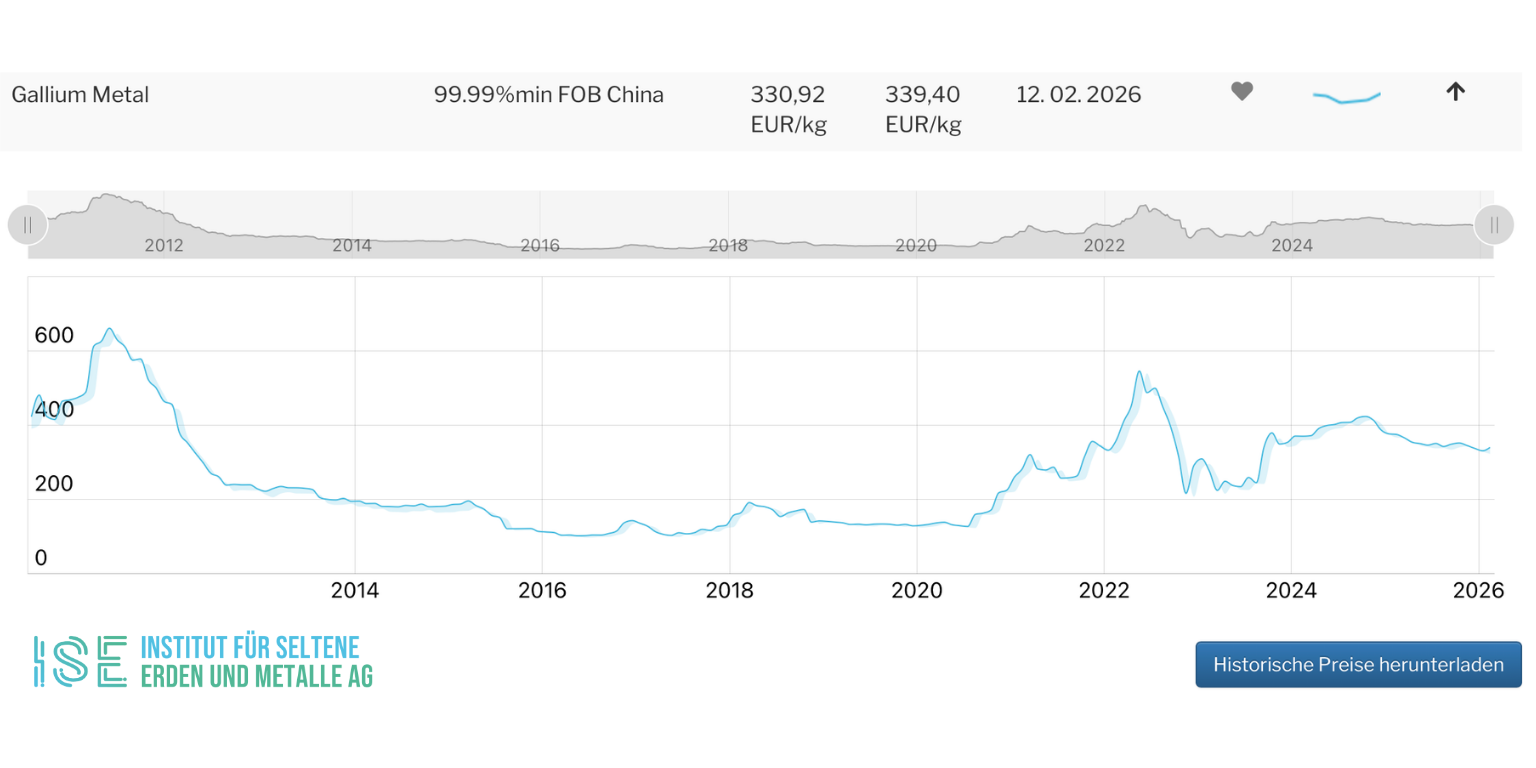

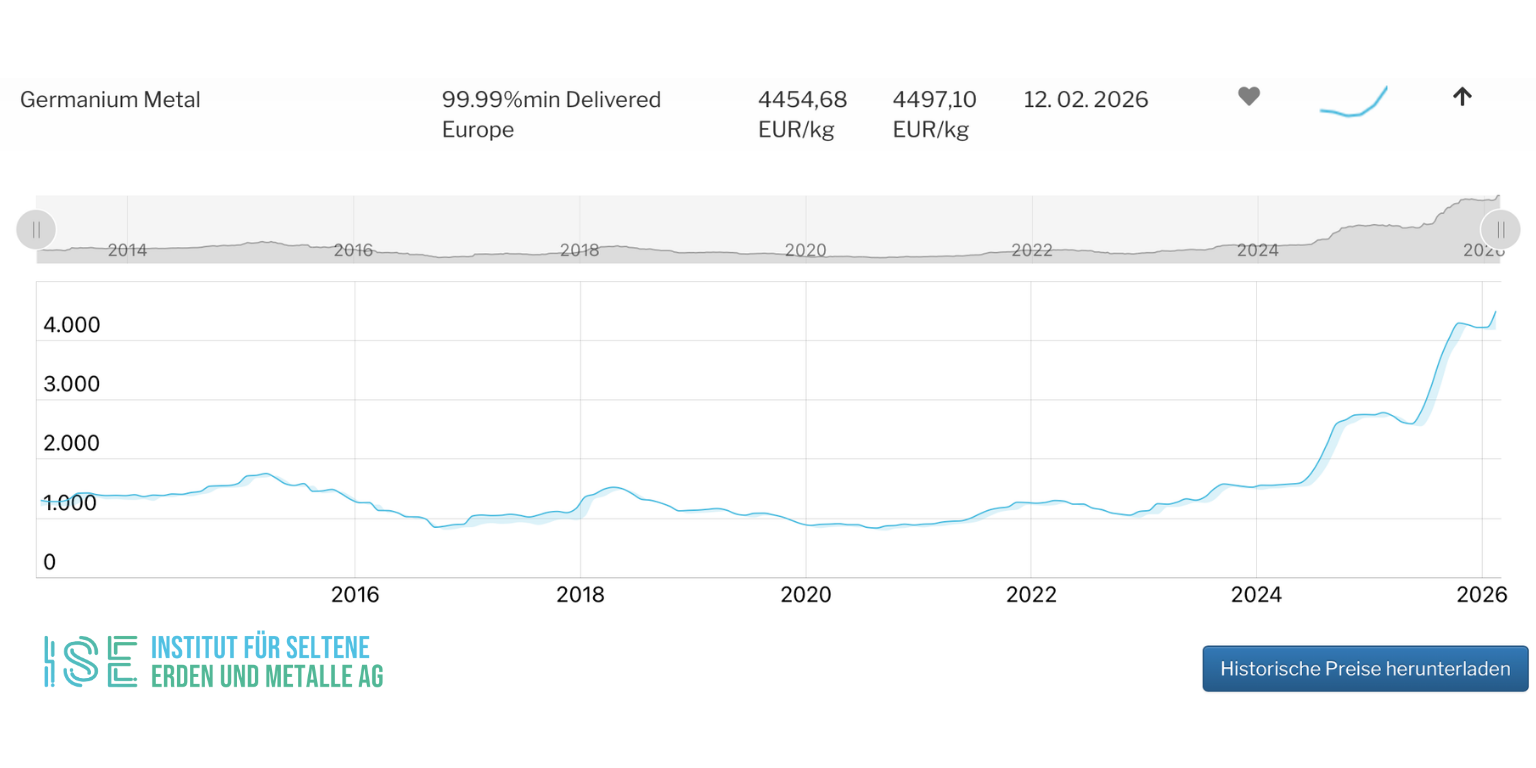

Trotzdem haben es die Regierungen versäumt, ihre vollmundigen Ankündigungen bei den Klimazielen auch materiell abzusichern. Wenn China will, dann würgt es einfach die europäische Industrie ab. Und es will, wie die Exportbeschränkungen auf Seltene Erden(Permanentmagneten), Galliumund Germanium (Computerchips) in den vergangenen zwei Jahren gezeigt haben.

Thomas Krümmer, Experte für Seltene Erden und Autor des „Rare Earths Observer“ schätzt die direkten und indirekten wirtschaftlichen Einbußen durch Chinas Restriktionen bei Seltenen Erden auf mindestens zehn Prozent der globalen Wirtschaftskraft. All das ist eigentlich schon seit 2010 bekannt, als China zum ersten Mal die Daumenschrauben anzog und die erste Seltenerdkrise auslöste — was übrigens zur Gründung des Instituts für Seltene Erden geführt hat.

https://ise-metal-quotes.com/l=de

Bis zu 240 Terrawattstunden mehr Strom nötig

Und wie sieht es bei der Versorgung mit sauberen Strom aus? 2024 waren 260 Millionen Autos auf den Straßen in der EU unterwegs. Davon sind nur drei Prozent rein elektrisch betrieben, was acht Millionen entspricht. Sie verbrauchen rund 16 Terawattstunden (TWh) Strom im Jahr. Der gesamte Stromverbrauch der EU-27 lag bei 2732 TWh. Etwa 1000 TWh oder 40 Prozent des Stroms kamen dabei aus erneuerbaren Energiequellen.

Eine Studie des Fraunhofer ISI und der Wirtschaftsprüfungsgesellschaft PwC sagen bis 2040 einen Anstieg des Anteils von E-Autos auf 30 Prozent voraus, was einem zusätzlichen Strombedarf von ungefähr 240 TWh entsprechen würde. Um diesen zusätzlichen Strom mit sauberen Energien zu erzeugen, müssen etwa 120 bis 160 Gigawatt (GW) an neuer Wind- und Solarkapazität installiert werden.

Allerdings wird nicht nur der Verkehr elektrifiziert, sondern auch energieintensive Industrien, Heizsysteme für Wohnraum (Wärmepumpen) und nicht zuletzt sorgen Datenzentren für eine massive Erhöhung des Strombedarfs, der sich also insgesamt um 30 bis 50 Prozent erhöhen könnte. Das wären dann bereits 800 bis 1350 TWh mehr als heute. Um diesen zusätzlichen Strombedarf mit Erneuerbaren zu decken, müssten in den kommenden 15 Jahren 470 bis 790 GW an erneuerbaren Stromkapazitäten installiert werden.

Nadelöhr Netzausbau

2025 wurden in der EU laut ersten Schätzungen 85 GW an neuen Wind- und Solarkapazität zugebaut. Setzt sich der Ausbau in diesem Rhythmus fort, könnte die EU ihre Ziele realistisch erreichen.

Aber Solarpaneele und Windräder sind nicht die einzige Bedingung für die grüne Energiewende. Der Ausbau der Netzinfrastruktur, von Speicherkapazitäten und die Implementierung intelligenter Steuerungssysteme sind weitere wichtige Pfeiler, damit der erzeugte grüne Strom dort ankommt, wo er gebraucht wird und um Versorgungssicherheit zu gewährleisten. Auch der Ausbau grenzüberschreitender Kapazitäten spielt eine wichtige Rolle. Der massive Blackout in Spanien, Vorreiterland bei der erneuerbaren Stromerzeugung, veranschaulicht aber auch, welche schwerwiegenden Folgen ein schleppender Ausbau der heimischen und grenzüberschreitenden Netzinfrastruktur haben kann.

Mehr Rohstoffbedarf für Strominfrastruktur

Die benötigten Investitionen in die Stromnetze in der EU belaufen sich bis 2040 auf 1,1 Billionen Euro, was jährlich 74 Milliarden Euro entspricht. Das wiederum bedeutet ins Stoffliche übersetzt viele Tonnen Stahl und tausende Kilometer an Kupferkabeln. Für den massiven Ausbau mit Windrädern und Solarpanelen sind massive Mengen an kritischen Rohstoffen wie Seltene Erden, Silizium, Indium oder Selennötig und für Batteriespeicher Lithium, Graphit, Kobaltund Nickel.

Hier schließt sich wieder der Kreis und wir landen beim Thema Rohstoffabhängigkeit der EU und dem vernichtenden Rechnungshofurteil: „Keine solide Strategie“. Es bleibt also offen, wie die EU neben der Verkehrswende auch die Energiewende schaffen will, wenn sie die dafür benötigten Rohstoffe nicht sichern kann. Vielleicht steht hinter dem Schlingerkurs beim Verbrenner-Aus, die leise Vermutung der Politik, dass die EU den Abstand im Wettlauf um kritische Mineralien wohl nicht mehr aufholen wird können.

Hafnium ist ein hartes, duktiles Metall mit strahlendem Silberglanz. Hafnium ist relativ säurebeständig. Seine chemischen Eigenschaften sind Zirkonium sehr ähnlich. Das chemische Verhalten dieser beiden Elemente ist ähnlicher als bei jedem anderen bekannten Elementpaar.

Die wichtigsten Anwendungsgebiete von Hafnium ist in Steuerstäben von Druckwasserreaktoren, in Superkondensatoren, Halbleitern, als Superlegierung für die Luft- und Raumfahrtindustrie und in Hochtemperaturkeramiken. Tantal-Hafniumcarbid mit einem Schmelzpunkt von 4.215 °C (7.619 °F) ist eine der feuerfestesten bekannten Substanzen.

Hafnium wird ausschließlich als Nebenprodukt der Zirkoniumraffination gewonnen. Die weltweit führenden Exporteure von Zirkoniummineralkonzentraten sind Australien und Südafrika.

Der globale Hafnium-Markt beträgt schätzungsweise 80 Tonnen jährlich. Die Hafniumproduktion konzentriert sich auf nur eine Handvoll Länder: China, Frankreich, die USA und Russland.

Framatome, ein Tochterunternehmen des französischen Elektrizitätsunternehmens EDF dominiert den Markt für nukleartaugliches Hafnium.

In den wichtigsten Industrieländern und China gilt Hafnium als kritischer Rohstoff.

Geschichte

Der niederländische Physiker Dirk Coster und der ungarisch-schwedische Chemiker George Charles von Hevesy entdeckten Hafnium 1923 in norwegischen und grönländischen Zirkonmineralen, indem sie deren Röntgenspektren analysierten. Sie benannten das neue Element nach dem neulateinischem Namen für Kopenhagen (Hafnia), der Stadt, in der es entdeckt wurde.

Seine Geschichte ist geprägt von einer langen Suche. Dimitri Mendeleev sagte bereits 1869 ein Element mit ähnlichen Eigenschaften wie Titan und Zirkonium voraus. Viele Wissenschaftler suchten es vergeblich, darunter Georges Urbain und Henry Moseley. Fehldeutungen führten zu falschen „Entdeckungen“ wie „Celtium“ 1911, das sich später als Lutetium erwies.

In den 1940ern nutzte die US-Atomindustrie Hafnium für Kernreaktor-Steuerstäbe, da es — im Gegensatz zu Zirkonium — Neutronen stark absorbiert.

Verwendung

Der größte Anwendungsbereich für Hafnium ist die Luft- und Raumfahrtindustrie. Dort kommt es in Superlegierungen für etwa Triebwerke und in Form von hafniumhaltigen Beschichtungen für Hochtemperaturkomponenten zum Einsatz.

Ein weiterer bedeutender Hafniumverbraucher ist die Atomkraft. Aufgrund seines hohen Neutroneneinfangquerschnitts und seiner hervorragenden mechanischen Eigenschaften wird Hafnium in Steuerstäben von Kernkraftwerken verwendet.

Auch in der Mikroelektronik und Halbleiterindustrie spielt Hafnium eine Rolle. In Kondensatoren wird Hafnium als High-k-Dielektrikum eingesetzt. Es kann Siliziumdioxid ersetzen, was dünnere Isolationsschichten ermöglicht, was die Leistungsfähigkeit und Miniaturisierung von Halbleiterbauelementen verbessert.

Neue Erkenntnisse über die Eigenschaften von Hafniumoxid legen nahe, dass diese Materialien eine Schlüsselrolle bei der Entwicklung neuer Speichertechnologien spielen könnten. Aufgrund der Ferroelektrizität von Hafniumoxid können Daten auch ohne Strom über längere Zeit gespeichert werden. Diese Speicheranwendungen können den Weg für größere und schnellere Computersysteme ebnen, indem sie die durch die kontinuierliche Datenübertragung in den Kurzzeitspeicher entstehende Wärme reduzieren.

Vorkommen, Abbau, Gewinnung

Die wichtigsten Minerale für die kommerzielle Gewinnung von Hafnium sind Zirkon und Baddeleyit, die als Nebenprodukte bei der Gewinnung von Titanmineralien anfallen. In der Natur ist Hafnium stets an Zirkoniumverbindungen gebunden und schwer abzutrennen.

Aufgrund der starken chemischen Ähnlichkeit von Hafnium und Zirkonium ist die Trennung der beiden Elemente voneinander sehr aufwändig und teuer. Die bevorzugten Methoden zur Trennung von Hafnium und Zirkonium sind Ionenaustausch- und Lösungsmittelextraktionstechniken.

Für manche Zwecke ist die Trennung der beiden Elemente allerdings nicht erforderlich.

Die wichtigsten Abbauländer für hafniumhaltige Zirkoniumminerale sind Australien und Südafrika, wo sie aus Mineralsanden und Flusskies gewonnen werden. Die mit Abstand größten Reserven befinden sich in Australien.

Das australische Bergbauunternehmen Iluka Resources ist der weltgrößter Produzent von Zirkoniumerzen, gefolgt vom US-Unternehmen Tronox und dem britisch-australischen Bergbaukonzern Rio Tinto.

Framatome, ein Tochterunternehmen des französischen Elektrizitätsunternehmens EDF dominiert den Markt für nukleartaugliches Hafnium. Allegheny Technologies Incorporated ist führender US-Hersteller von Hafnium für die Luftfahrt- und Nuklearindustrie und produziert etwa hochreines Hafnium für Turbinenschaufeln.

China National Nuclear Corporation ist Chinas größter Produzent von Hafnium.

Chepetsky Mechanical Plant, eine Tochter des staatlichen Konzerns Rosatom ist ein wichtiger russischer Hersteller, der Hafnium für die heimische Nuklear- und Rüstungsindustrie liefert.

Im Jahr 2024 wird das weltweite Absatzvolumen von Hafnium (Hf) auf etwa 80 Tonnen geschätzt, allerdings kann die genaue Menge aufgrund von Geheimhaltung im Nuklear- und Militärbereich nicht mit Sicherheit beziffert werden.

Entwicklungen in der Elektronikindustrie, verstärkte Investitionen im Rüstungsbereich und der Ausbau von Atomkraftwerken läßt die Nachfrage nach Hafnium wachsen.

Substitution

In Legierungen kann Hafnium durch Magnesium, Kobalt, Chrom, Niob und Tantal ersetzt werden. In bestimmten Superlegierungen ist Hafnium mit Zirkonium austauschbar.

In Steuerstäben von Kernkraftwerken können anstelle von Hafniummetall auch Bor- oder Cadmium-Silber-Indium-Legierungen verwendet werden.

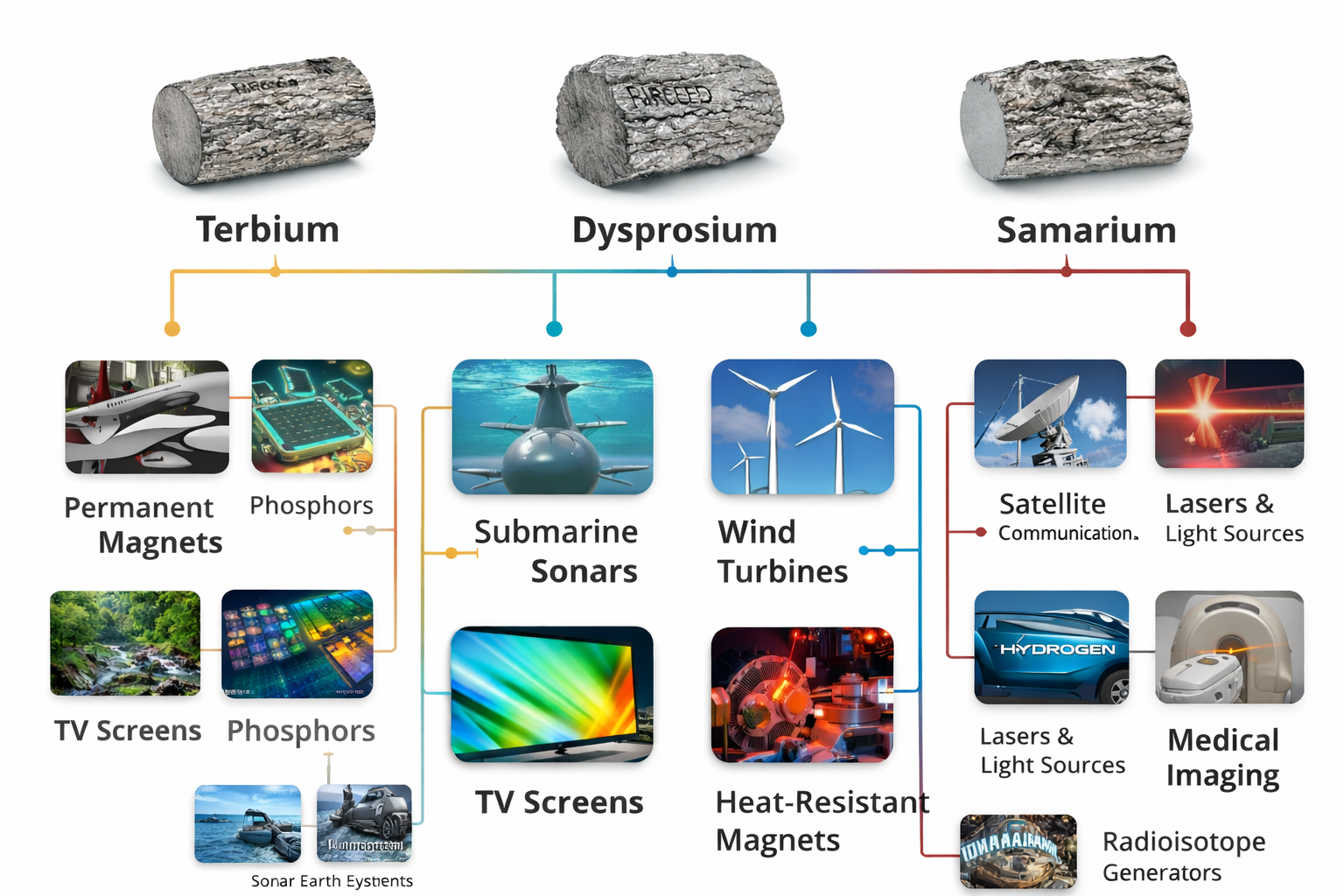

James Litinsky glaubt, die Nachfrage nach schweren Seltenen Erden in Magneten wird nachlassen und ihre Preise sinken. In der Industrie sorgen seine Aussagen[1] für Aufruhr, denn Litinsky ist Boss von MP Materials, Betreiber des größten Bergwerks für Seltenen Erden außerhalb Chinas. Das Bergbauunternehmen verfolgt einen ganzheitlichen Ansatz und will es nicht beim Rohstoffabbau belassen. Raffinerie- und Separationsanlagen für alle Metalle der Seltenen Erden gehören ebenso zur Geschäftsstrategie wie eine eigene Magnetfabrik. Dank MP Materials sind die USA zum zweitgrößten Hersteller von Seltenen Erden aufgestiegen. Von den etwa 51.000 Tonnen Seltenerdkonzentrat, die 2025 in den USA produziert wurden, lieferte MP Materials alleine knapp 50700 Tonnen. Litinskys Aussagen schmälern jedenfalls nicht die Bedeutung kritischer Mineralien für das globale Machtgefüge, das von der Rivalität zwischen den USA und China, den zwei größten Volkswirtschaft der Welt, geprägt wird.[1]LINK

Der Abstand zu Chinas Dominanz über Seltene Erden wird zwar kleiner, er ist aber immer noch ziemlich groß: 2025 hat China laut US-Angaben 270.000 Tonnen produziert und hält einen Weltmarktanteil von geschätzt 70 Prozent. Hauptprodukt in Mountain Pass, das von MP Materials betriebene Bergwerk in Kalifornien, sind Konzentrate der leichten Seltenen Erden Neodym und Praseodym. Sie sind Schlüsselelemente in den extrem starken Dauermagneten für Elektroautos und Windturbinen. Für Verwunderung sorgten Litinskys Äußerungen auch deshalb, weil MP Materials angekündigt hat, ab Mitte 2026 die beiden schweren Seltenen Erden Dysprosium und Terbium herzustellen. Sie werden üblicherweise in kleinen Mengen Neodym-Magneten beigefügt, um deren Hitzeresistenz zu erhöhen.

Seltene Erden gegen Taiwan-Konzessionen

Das Erz in Mountain Pass gibt aber nicht viel her an schweren Seltenen Erden. Zwar gibt MP Materials an, über 200 Tonnen an schwerem Seltenerdoxiden (SEG+) produziert und eingelagert zu haben. Um genug Material für seine geplante Magnetfabrik in Texas zur Verfügung zu haben, muss Litinsky aber auch Material aus anderen Lagerstätten besorgen. Doch hier ist der Haken: Während China die leichten Seltenen Erden dominiert und westliche Länder wie die USA dabei sind diese Dominanz langsam aufzubrechen, ist der Markt für schwere Seltene Erden nahezu vollständig unter Pekings Kontrolle. Dazu kommt, dass die Zahl westlicher Mitbewerber, die um die wenigen nicht-chinesischen Quellen buhlen, nicht kleiner wird.

Bis die USA und verbündete Staaten wie Australien und Brasilien relevante Mengen an schweren Seltenen Erden selbst herstellen können, dürften noch viele Jahre vergehen. Solange sitzt Peking am längeren Hebel. Das weiß auch Trump, der Donnerstag und Freitag auf Staatsbesuch bei Xi Jinping in Peking sein wird. Kritische Rohstoffe werden dabei eine zentrale Rolle spielen und dies nicht zum Vorteil des US-Präsidenten. Asien-Analyst David Sacks hält es gar für möglich, dass Xi im Austausch für Rohstofflieferungen Trump Konzessionen bei Taiwan abringen könnte.

Mit Trumps angriffslustiger Außenpolitik kommt die Abhängigkeit von Chinas Rohstoffen noch deutlich zum Vorschein. Der Irankrieg hat die Waffenarsenale ausgedünnt. Allein in den ersten vier Tagen des Angriffs haben die USA gemeinsam mit Israel über 5000 Stück an Munition verpulvert, darunter extrem teure Abwehrraketen gegen Irans Billigdrohnen. Den Wert des verfeuerten Materials in den ersten 100 Stunden des Kriegs schätzt der US-Think Tank Foreign Policy Research Institute (FPRI) auf zehn bis 16 Milliarden US-Dollar.

Auch der EU-Rüstungssektor verzeichnet einen gestiegenen Bedarf an einer ganzen Reihe von Rohstoffen. Grund ist hier der Krieg in der Ukraine sowie die generelle Aufrüstung, um gegen einen eventuellen Angriff Russlands gewappnet zu sein. Denn die EU kann nicht mehr auf die USA als Schutzmacht und Nato-Verbündeten vertrauen.

Nachschub von Patriot-Raketen keine Geldfrage

Berichte über leere Munitionslager der US-Armee mögen zwar übertrieben sein, doch bis die US-Rüstungsindustrie Nachschub bei bestimmten, strategisch zentralen Waffen liefern kann, kann es teilweise bis zu zwei Jahre dauern. Das gilt für teure Hightech-Abwehrsysteme wie Patriot und THAAD ebenso wie für offensive Lang- und Mittelstreckenraketen. Geld ist dabei nicht das Problem, wie es in einer FPRI-Analyse heißt.

In jedem Sprengkopf, Lenkwaffensystem, in Drohnen und Radaren stecken kleine Mengen von Neodym, Terbium, Dysprosium, Samarium oder Gallium. Sie machen zwar nur einen Bruchteil der Kosten aus: In einer 4,5-Millionen-Dollar Patriot-Abfangrakete machen diese gerade einmal 5.000 bis 15.000 Dollar aus, rechnet das FPRI vor. Die größte Hürde ist der Zugang zu diesen Spezialmetallen und den Schlüssel hält Peking in der Hand und weiß diesen geschickt als Pfand einzusetzen.

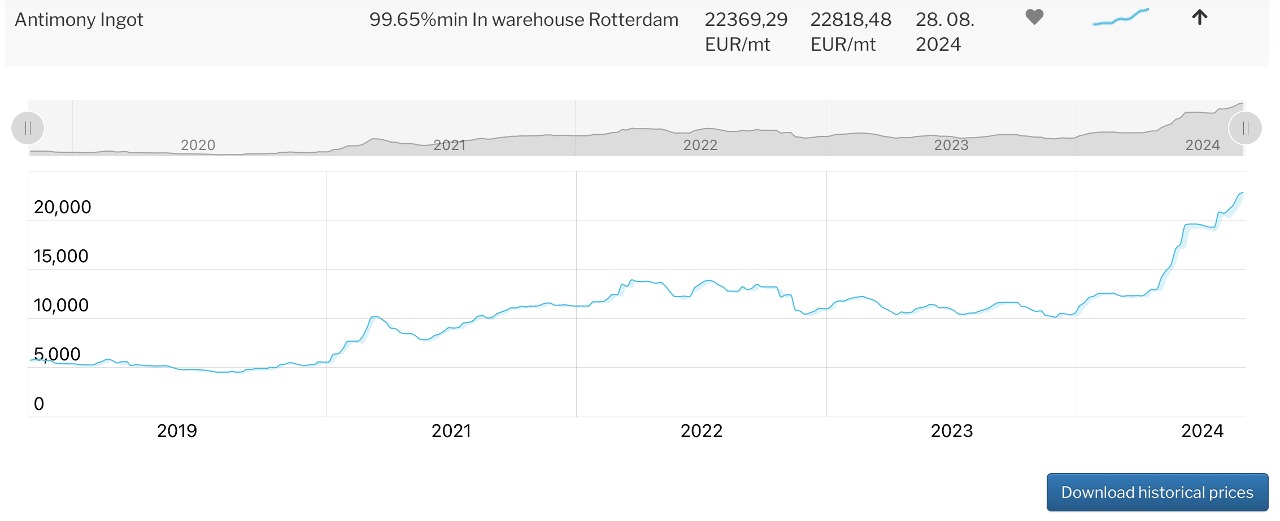

Gallium ist ein weiterer Stoff, der fast vollständig unter Chinas Kontrolle liegt: Der Weltmarktanteil an dem für Halbleiter wichtigen Material beträgt 98 Prozent. Als die USA noch unter Trumps Vorgänger Joe Biden Chinas Chip-Industrie aushebeln wollten, reagierte Peking zunächst mit Ausfuhrbeschränkungen und später sogar mit einem Exportverbot von Gallium. Dazu kamen Germanium und superharte Metalle wie Antimon. Allerdings hat das Exportverbot bei Gallium die USA nicht hart getroffen. Es gelang der Industrie auf Lieferanten aus Japan, Deutschland und Kanada auszuweichen, was so zu einer drastischen Verringerung der Direktimporte aus China führte.

Doch China legte weiter drauf und führte Ausfuhrbeschränkungen auf die schweren Seltenen Erden Holmium, Erbium, Thulium, Europium und Ytterbium sowie für Technologien rund um Abbau, Verarbeitung und Recycling von SeltenenErden ein. Immerhin konnten sich Trump und Xi vor einem Jahr zu einem Burgfrieden durchringen, der jedoch diesen November auslaufen wird. Ausfuhranträge der gelisteten Rohstoffe für militärische Anwendungen genehmigt China jedenfalls nicht.https://ise-metal-quotes.com/l=de

ISE AG Metal Quotes

43 Milliarden Dollar für die Rohstoffsicherung

Für Amerikas reduziertes Waffenarsenal ist das eine Problem. Der Aufbau zuverlässiger Lieferketten für Seltene Erden und andere Spezialmetalle steht daher ganz oben auf Trumps Agenda und ist in erster Linie auf militärische Bedürfnisse ausgerichtet. Die Mittel für Initiativen im Rohstoffbereich summieren sich seit Beginn von Trumps zweiter Amtszeit auf etwa 14 Milliarden US-Dollar. Doch schon unter Joe Biden nahm das Thema Rohstoffsicherung an Bedeutung beträchtlich zu. Seit 2021 pumpten die USA schätzungsweise 43 Milliarden US-Dollar in Rohstoff-relevante Bereiche.

Allein das im Februar angekündigte Lagerhaltungsprogramm „Project Vault“ ist zwölf Milliarden Dollar schwer. Zehn Milliarden Dollar stellt die US-Exportkreditagentur Eximbank in Form von Direktdarlehen bereit, der Rest soll aus dem Privatsektor kommen. Es ist die bisher größte Finanzierung in der Geschichte der Bank. Project Vault soll die heimische Industrie vor Versorgungsengpässen abschirmen, die Produktion und Verarbeitung kritischer Rohstoffe in den USA ausweiten und den Rohstoffsektor grundlegend stärken.

Angesichts ihrer Bedeutung für die unterschiedlichsten Rüstungsgüter genießen die 15 Seltenerdelemente unter den 60 als kritisch gelisteten Mineralien für die Regierung allerhöchste Priorität. Das spiegelt sich auch bei Project Vault wider: Priorität der Vorratslagerung haben ausgewählte Seltene Erden.

Gallium ist ein Schlüsselelement für Halbleiter und Rüstungsgüter. In den USA wurde dieser Rohstoff seit vier Jahrzehnten nicht mehr hergestellt. Es kann als Nebenprodukt der Aluminium- und Zinkproduktion gewonnen werden. Das Problem mit Gallium liegt in dem kleinen Marktvolumen im Vergleich zu anderen Metallen, was die Wirtschaftlichkeit der Galliumgewinnung zu einer großen Herausforderung macht. Die gigantische Aluminiumproduktion in China erlaubt dort eine wirtschaftliche Galliumgewinnung. Das US-Energieministerium hat im September mit TRACE-Ga ein eigenes Förderprogramm für die Gewinnung von Gallium in der Höhe von sechs Millionen Dollar aufgelegt.

Ebenfalls aus dem Energieministerium kommen 140 Millionen Dollar an Fördermitteln für die Errichtung einer Demonstrationsanlage für die Herstellung von Seltenen Erden. Das Ziel ist, die Machbarkeit der Anlage zur Gewinnung und Trennung von Seltenerdelementen sowie einer Raffinerie nachzuweisen. Die Förderung ist Teil eines Finanzierungspakets für den Rohstoffsektor in der Höhe von einer Milliarde Dollar.

US-Regierung setzt auf Markteingriff in der Seltenerdindustrie

Eine der außergewöhnlichsten Maßnahmen der Trump-Regierung in Sachen Rohstoffpolitik, ist der Einstieg des Pentagons in MP Materials. Das Pentagon hat vergangenen Oktober 400 Millionen US-Dollar für 15 Prozent der Anteile locker gemacht. Zum Deal gehört eine Abnahmeverpflichtung für die nächsten zehn Jahre und eine nicht unumstrittene Mindestpreisgarantie von 110 US-Dollar pro Kilogram Neodym-Praseodym(NdPr)-Oxid. Das heißt, das Pentagon verpflichtet sich, für die Preisdifferenz aufzukommen, sollten die Preis unter die 110-Dollar-Marke fallen.

Preisgarantien sollen den Aufbau der Industrie vor Marktverzerrungen durch China schützen, die in einer nicht allzu fernen Vergangenheit schon einmal eine ganze Generation an Seltenerd-Unternehmungen versenkt haben. Die Industrie verlangt daher schon seit längerem Schutzmechanismen dieser Art. Doch es gibt auch Kritiker solcher Maßnahmen.

Die Schwierigkeit besteht darin, den Produzenten Seltener Erden Investitionssicherheit zu bieten, ohne neue Marktverzerrungen oder Handelshemmnisse zu schaffen. Hinzu kommt, dass nicht alle Seltenerd-Unternehmen auf Mindestpreisgarantien zählen können. Washington ist davon abgerückt diese grundsätzlich zu geben, was mit dem klammen US-Haushalt zu erklären ist.

Als das Pentagon seinen Einstieg in MP Materials im Juli 2025 bekannt gab, war der garantierte Mindestpreis fast doppelt so hoch wie das Marktniveau. Aktuell liegt der Marktpreis bei 112 US-Dollar. Historisch ist der Preis für NdPr-Oxid zwischen 2013 und 2020 nur einmal über die 80-Dollar-Marke geklettert. Seitdem ist die Tendenz zwar steigend, allerdings ist der Preis in der Regel deutlich unter der 110 Dollarmarke geblieben. Ausreißer gab es zu Beginn von Russlands Angriff auf die Ukraine im Februar 2022 sowie am Anfang des Irankriegs.

Dauermagneten ohne schwere Seltene Erden

MP Materials erhält vom Pentagon auch einen Kredit in der Höhe von 150 Millionen Euro für den Ausbau seiner Separationsanlage für schwere Seltene Erden. Hier sollen zunächst Dysprosium und Terbium hergestellt werden. Eben die beiden Elemente, über die MP Materials’ CEO vergangene Woche sagte, dass sie für Magneten bald obsolet sein könnten.Litinsky betonte in dem Zusammenhang, dass sie in der Lage seien, „Magnete mit den erforderlichen Spezifikationen und einem sehr geringen oder gar keinen Schwermetallanteil herzustellen.“

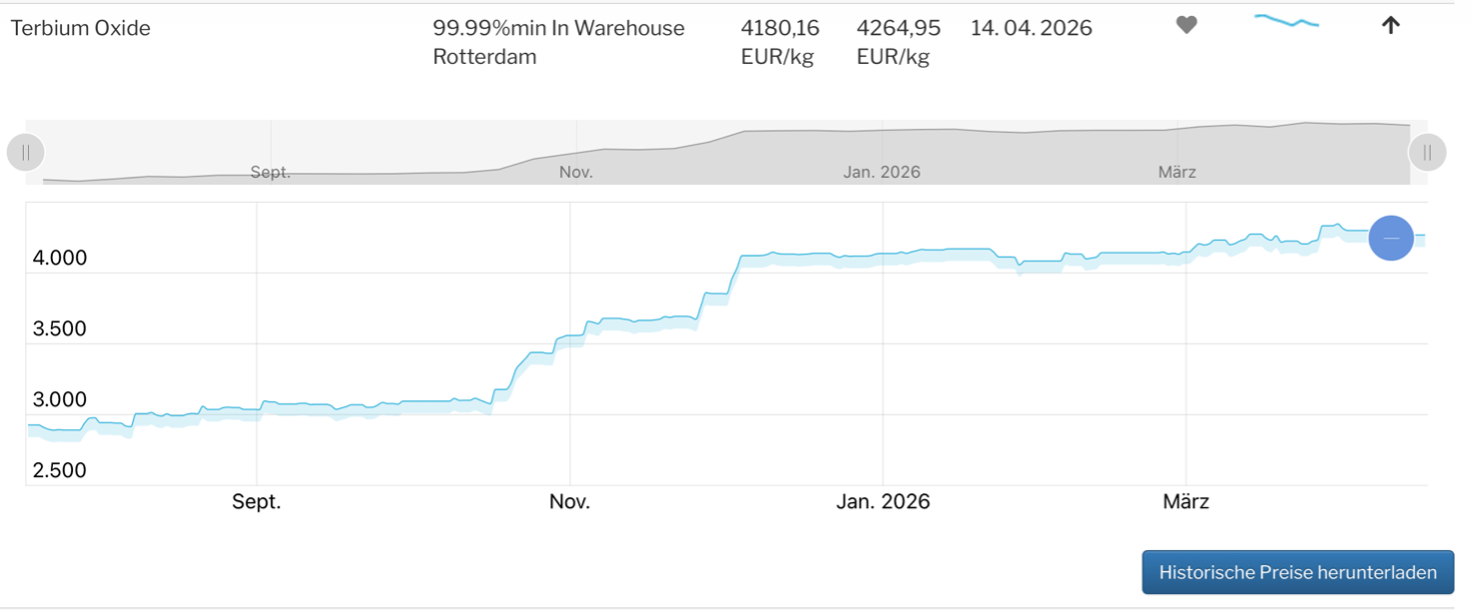

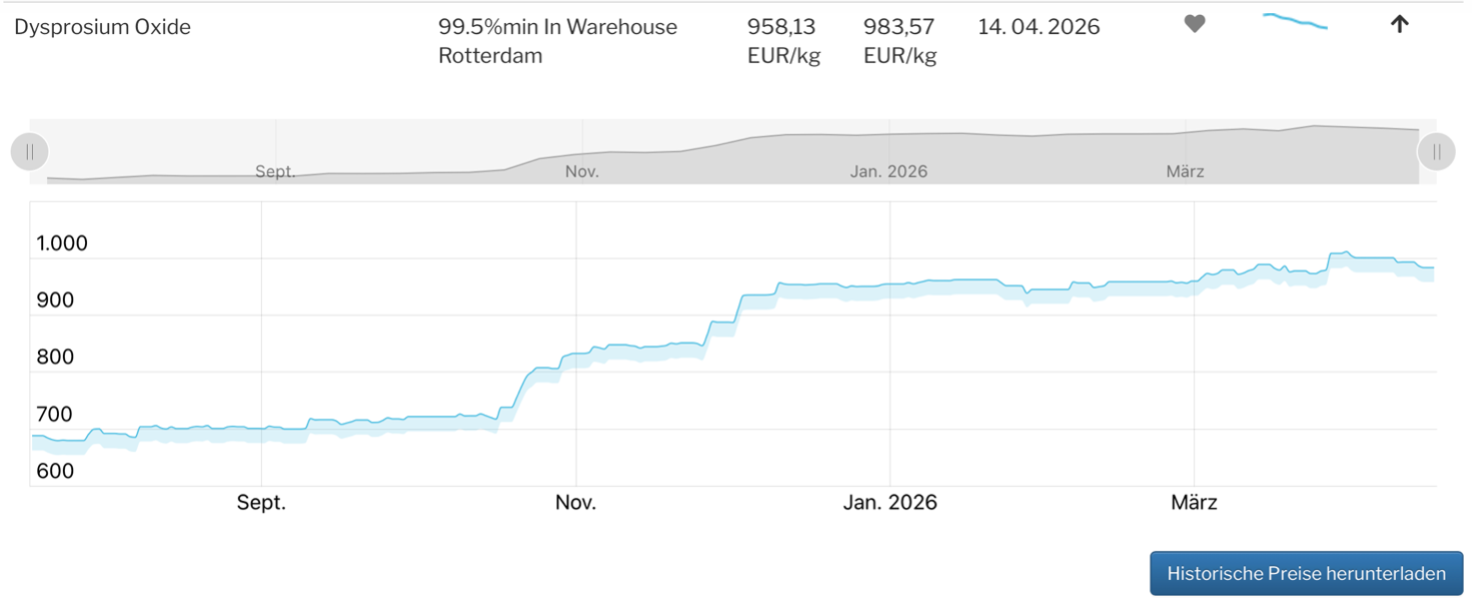

Die Preise für Dysprosium-Metall bewegen sich in der Tat seit einigen Jahren tendenziell nach unten. Aktuell liegen sie bei 260 US-Dollar. Terbium-Metall liegt aktuell bei deutlich über 1000 US-Dollar. Der Preis ist seit 2020 um etwa ein Drittel gestiegen. Einige Beobachter bezweifeln, dass eine komplette Substitution von Dysprosium und Terbium in leistungsstarken Dauermagneten möglich ist. Sie sehen in Litinskys Aussagen einen Hinweis auf Probleme diese Elemente herzustellen. Auf der anderen Seite konnten Magnethersteller den Bedarf an Dysprosium und Terbium in Magneten in den vergangenen Jahren tatsächlich stetig mindern.

Dass leistungsstarke Elektromotoren von E-Autos auch ganz ohne Seltene Erden auskommen, macht BMW vor. Der deutsche Autobhersteller hat aus der Seltenerdkrise 2010 seine Schlüsse gezogen und bewusst auf eine alternative Technologie gesetzt, um sich gegen künftige geopolitische Risiken zu wappnen. Trotz des Verzichts verbraucht BMW jährlich dennoch mehrere hundert Kilogramm an Seltenen Erden, denn die stecken in den vielen kleinen elektrischen Motoren, die alles mögliche vom Scheibenwischer bis zu den Fensterhebern bewegen.

Vollintegriertheit ist im Trend: Von der Mine zur Magnetfabrik

MP Materials hat den Anspruch, nicht nur abzubauen, sondern will die gesamte Wertschöpfungskette abdecken: von der Mine über die Verarbeitungs- und Separationsanlage bis zur Magnetfabrik. Letztere soll in Texas entstehen. Für die Errichtung bekommt MP Materials eine weitere Geldspritze aus Washington. Auch der Privatsektor beteiligt sich an der Finanzierung: Goldman Sachs und JPMorgan Chase wollen eine Milliarde Dollar beisteuern.

Mit Saudi-Arabien haben die USA einen alten Verbündeten im Nahen Osten, der angesichts von Peak-Oil seine Fühler auch in den Metallsektor ausstreckt. Im November gab MP Materials bekannt, gemeinsam mit dem Pentagon undMaaden, dem staatlichen Bergbauunternehmen der Saudis, eine Raffinerie für Seltene Erden im Nahen Osten zu errichten. Das Material soll aus Lagerstätten in Saudi-Arabien und anderen Ländern kommen. Doch die müssen erst noch gefunden und erschlossen werden.

Im März verpflichtete das Weiße Haus außerdem den australischen Seltenerdkonzern Lynas Rare Earths für 96 Millionen Dollar zur Lieferung von leichten und schweren Seltenerdoxiden über die nächsten vier Jahre. Auch hier gehört eine Mindestpreisgarantie von 110 US-Dollar für NdPr-Oxid zur Abmachung. Lynas Rare Earths ist mit seiner Anlage in Malaysien der größte Verarbeiter von Seltenen Erden außerhalb Chinas. Vor kurzem gelang es Lynas erfolgreich Dysprosium und Terbium herzustellen.

USA greifen nach brasilianischen Seltenen Erden

Im Januar diesen Jahres folgte dann der nächste Streich: im Rahmen eines 1,6 Milliarden Dollar schweren Investitionspakets aus Fremd- und Eigenkapital kündigte das US-Handelsministerium seinen Einstieg in USA Rare Earthan. Das 2019 gegründete Startup plant in Texas ab 2028 Seltene Erden abzubauen. In Oklahoma will die Firma noch dieses Jahr ein Magnetfabrik in Betrieb nehmen.

Dieser Deal sorgte jedoch für heftige Kritik, vor allem von den Demokraten. Die Verflechtungen von US-Handelsminister Howard Lutnick mit dem Finanzunternehmen Cantor Fitzgerald und USA Rare Earth werfen ein schiefes Licht auf dieses Geschäft. Zweifel gibt es auch an der Wirtschaftlichkeit der Lagerstätte von Round Top Mountain. Das Unternehmen räumte selbst ein, dass der Gehalt im Vergleich zu anderen Abbaustätten für Seltene Erden gering ist. Für Verunsicherung sorgt zudem, dass eine vorläufige Machbarkeitsstudie erst Ende des Jahres abgeschlossen sein wird. Für Investoren üblicherweise eine wichtiges Entscheidungsinstrument, um in ein Bergbauunternehmen zu investieren.

Im April gab USA Rare Earth bekannt die Serra-Verde-Gruppe aus Brasilien für 2,8 Milliarden US-Dollar zu übernehmen. Der US-Arm für Entwicklungsfinanzierung hat dem Unternehmen bereits im Februar eine Finanzierung in der Höhe von 565 Millionen US-Dollar zugesagt. Serra Verde ist im Besitz der Pela-Ema-Mine im Bundesstaat Goiás, in der seit Anfang 2024 Seltene Erden aus Ionen-Adsorptionstonen gewonnen werden. Ionen-Adsorptionstone gelten als wichtigste Quelle für schwere Seltenen Erden. Es handelt sich um die erste Lagerstätte dieser Art außerhalb Asiens.

Brasilien hat nach China die zweitgrößten bekannten Reserven für Seltene Erden, die mit 21 Millionen Tonnen beziffert werden. Das Potenzial ist groß, allerdings wird in dem südamerikanischen Land noch kaum abgebaut. Dank Brasiliens Rohstoffvorkommen hat Trump die exorbitanten Zölle auf brasilianische Produkte wieder aufgehoben. Diese waren als Bestrafung für die Verfolgung von Ex-Präsident Jair Bolsonaro durch die brasilianischen Justiz gedacht. Beim Besuch in Washington vor einigen Tagen, schien die Stimmung zwischen Trump und Brasiliens gewerkschaftsfreundlichen Staatspräsidenten Luiz Inácio Lula da Silva gut zu sein.

USA und Frankreich planen gemeinsame Magnetfabrik

Auch Europa bleibt nicht außen vor: USA Rare Earth kündigte Anfang April an, sich am französischen Startup Caresterzu beteiligen. Die Firma baut in Südfrankreich eine Verarbeitungs- und Recyclinganlage für Seltene Erden. Die Vereinbarung mit USA Rare Earth sieht die Errichtung einer gemeinsamen Magnetfabrik in Frankreich vor. In Frankreich ist noch gutes Know-how über die Verarbeitung und Trennung von Seltenen Erden vorhanden. Das Land war in den 1980er Jahren einer der Weltmarktführer in dem Sektor.

Es scheint doch nicht alles so schlecht in der EU zu sein, wie aus dem Weißen Haus oft zu hören ist. Während Trump Nägel mit Köpfen macht, ist auch die EU nicht untätig geblieben. So hat der Wirtschaftsblock ebenfalls im April seine 16. Rohstoffpartnerschaft geschlossen — mit den USA. Die Beziehungen sind also noch intakt. Zu einer Verbesserung der Versorgung mit kritischen und strategischen Rohstoffen haben die Rohstoffpartnerschaften bislang aber kaum beigetragen.

Zumindest auf dem Papier hat die EU eine systematische und langfristig Strategie. Und auch hier wird Geld in die Hand genommen, um der Industrie Rohstoffe zu sichern. Allerdings gestaltet sich die Sache um einiges schwieriger, angesichts der EU-Struktur. Neben EU-weiten Fonds und Programmen wie der RESourceEU-Initiative, dem Battery Booster Paket und den strategischen EU-Projekte legen einzelne Mitgliedsstaaten auch eigene Programme auf.

In Deutschland ist dies der mit einer Milliarde Euro ausgestattete Rohstofffonds und in Frankreich gibt es mit InfraVia seit 2023 einen staatlichen Fonds für kritische Metalle, der mit 500 Millionen Euro ausgestattet ist. Alles in allem bringt die EU zwischen vier und fünf Milliarden Euro für die Sicherung von kritischen Rohstoffen auf. Deutlich weniger als die USA. Der Alte Kontinent setzt vor allem auf eine langfristige Strategie, in der etwa Kreislaufwirtschaft eine prominente Rolle bei der Sicherung von Rohstoffen spielen soll.

Ob Trumps Hau-drauf-Politik schneller zum Ziel kommt als die auf Nachhaltigkeit, Kreislaufwirtschaft und Rechtsstaatlichkeit ausgerichtete EU-Strategie, die mit vielen bürokratischen Hürden gepflastert ist, wird die Zeit zeigen. Zumindest rein optisch scheinen die USA besser positioniert zu.

Angesichts markteingreifender Maßnahmen wie Mindestpreisgarantien, ausgerechnet in einem stark vom Kapitalismus geprägten Land, stellt sich die Frage, ob das Problem nicht auch systemischer Natur ist. Kapital fließt schließlich am liebsten dorthin, wo schneller Gewinn wartet. Industrialisierung - und dazu gehört auch die mühsame Arbeit der Erschließung von Rohstoffen am Anfang der Lieferkette - bedeutet große Investitionen über lange Zeiträume.

Dubai / Luzern, Mai 2026 – Die Institut für Seltene Erden und Metalle AG (ISE AG) hat im Februar 2026 ein neues Lager in der Dubai Airport Freezone (DAFZ) eröffnet. Der Standort wird durch den Logistikpartner Union Logistic betrieben und dient als strategischer Hub für Kunden im Mittleren Osten.

Mit dem neuen Lager reagiert die ISE AG auf die wachsende Nachfrage zahlreicher Kunden aus der Region, die ihre hochwertigen und wertvollen Metalle geografisch näher an ihren eigenen Standorten lagern möchten, gleichzeitig jedoch nicht auf die hohen Schweizer Qualitäts- und Sicherheitsstandards verzichten wollen.

Die Dubai Airport Freezone zählt zu den bedeutendsten internationalen Logistik- und Handelszentren der Vereinigten Arabischen Emirate und bietet ideale Voraussetzungen für sichere und effiziente Lagerprozesse sowie schnelle internationale Anbindungen.

ISE Dubai Storage generatet by ChatGPT 2026

Die ISE AG bietet am Standort Dubai insbesondere folgende Dienstleistungen an:

sichere Lagerung hochwertiger Metalle,

Inspektionen und Zustandsbewertungen,

Sample Taking und Probenahmen,

Analysen und Materialbewertungen,

Audits,

sowie unabhängige Zertifizierungs- und Dokumentationsdienstleistungen.

Durch den ausgestellten Lagerschein der schweizerischen ISE AG kann Ware künftig sicher in den Vereinigten Arabischen Emiraten gelagert werden und gleichzeitig den unabhängigen Qualitäts- und Zertifizierungsstandards der ISE AG entsprechen.

„Viele unserer Kunden im Mittleren Osten wünschen sich eine Lagerlösung in ihrer Region, möchten aber dennoch die hohen Schweizer Standards bei Sicherheit, Lagerung, Handling und Dokumentation beibehalten. Mit dem neuen Standort in Dubai verbinden wir genau diese Anforderungen“, erklärt die Geschäftsleitung der ISE AG.

Die Dienstleistungen Refillings und Refurbishing werden weiterhin ausschließlich am Standort Embrach in der Schweiz durchgeführt.

Mit der Erweiterung nach Dubai baut die ISE AG ihre internationale Infrastruktur konsequent aus und stärkt ihre Position als unabhängiger Anbieter hochwertiger Lager-, Inspektions- und Zertifizierungsdienstleistungen für strategische Materialien und wertvolle Metalle.

Über die Institut für Seltene Erden und Metalle AG (ISE AG)

Die Institut für Seltene Erden und Metalle AG (ISE AG) mit Sitz in Luzern, Schweiz, ist ein unabhängiges Unternehmen für Lagerung, Inspektion, Probenahme, Analyse, Bewertung und Zertifizierung von strategischen Materialien und wertvollen Metallen. Die ISE AG unterstützt Kunden weltweit mit unabhängigen und neutralen Dienstleistungen entlang der gesamten Lager- und Lieferkette.

Luzern, 26.06.2024 - es freut uns ganz besonders Ihnen bekannt geben zu dürfen, dass wir ab dem heutigen Tage ein eigenes offenes Zolllager in Embrach bei Zürich führen. In Sammellagern, Einzellagern und Hochsicherheitstresoren und -Räumen kann alles an Metallen und Edelmetallen gelagert werden was nicht giftig, brennbar oder explosiv ist. Wir verfügen über Lagermöglichkeiten sowohl im Bereich der geschlossenen Freilager als auch im Bereich der offenen Freilager. Bei den geschlossenen Freilagern wird der Waren- und Personeneinlass und -Auslass durch den Schweizer Zoll festgehalten und geregelt. Bei einem offenen Freilager berichtet der Lagerhalter dem Zoll über alle Ein- und Ausgänge der Waren. Die geschlossenen Freilagerflächen sind GRASP zertifiziert. Mit nur 8Km Distanz zum Flughafen Zürich Kloten sind unsere Lagerflächen sehr Verkehrsgünstig gelegen. Einen Transport von Kloten nach Embrach übernehmen wir für sie gerne kostenlos als Service. Safekeeping Receipts werden direkt vom ISE AG ausgestellt und beinhalten so eine Referenz auf Ihre vom ISE AG erstellte Dokumentationen. Ihre Dokumentation ist somit in sich rund und schlüssig. Unsere Lagerräume sind zugänglich von Montag bis Donnerstags 8:00 Uhr bis 17:00 Uhr.

Als weiteren Service sind wir nun auch in der Lage uns um Ihre Logistik zu kümmern. Egal wo Ihre Ware auf der Welt abgeholt werden soll, egal wohin Ihre Ware gebracht werden soll, wir sind der richtige Ansprechpartner für Ihre anspruchsvolle Metalllogistik. Wir verladen, Im- und Exportieren, verzollen und lagern ein. So können wir Ihre Ware auch bei Ihnen abholen, in unser Lager bringen , eine Inspektion und Sample taking durchführen und ihnen die Ware wieder zurück bringen. Am Ende erhalten Sie eine verlässlich anerkannte Dokumentation und haben Ihre Ware dennoch in Ihrer Nähe.

In unseren eigenen Produktionshallen direkt bei unserem Lager sind wir in der Lage Ihre metallischen Pulver aufzubereiten. Alle Metallpulver haben eine Gemeinsamkeit, sie fangen nach einer spezifischen Zeit an zu oxidieren und verklumpen dadurch. Die Pulver verlieren dadurch Ihre Eigenschaft und somit auch Ihren Preis. Alle metallischen Pulver sollten alle 10 Jahre aufbereitet werden, wenn diese in verschliessbaren Behältern unter Argon lagern. Pulver in verschweißten Glasampullen halten mehrere Jahrzehnt. Gerne beraten wir sie, wie wir Ihre Ware für sie wieder aufbereiten können um sie weitere 10 Jahre sorgenfrei lagern zu können.

Das Institut für seltene Erden und Metalle AG in der Schweiz ist Ihr zuverlässiger Partner für Ihren Metalltransport, -Lagerung, -Analyse, -Bewertung und -Aufbereitung, damit die Wertbeständigkeit auch über Jahrzehnte erhalten bleibt.

Ihr Kontakt zum ISE AG: This email address is being protected from spambots. You need JavaScript enabled to view it. oder +41 41 5 11 11 20

Lucerne, June 26, 2024 – We are pleased to announce that, as of today, we are operating our own open customs warehouse in Embrach near Zurich.

In shared warehouses, individual storage units, and high-security vaults and rooms, we can store all types of metals and precious metals — provided they are non-toxic, non-flammable, and non-explosive.

We offer storage facilities both in closed bonded warehouses and open bonded warehouses. In closed bonded warehouses, the Swiss customs authorities record and regulate all goods and personnel entering and leaving. In open bonded warehouses, the warehouse operator reports all goods movements directly to customs.

Our closed bonded warehouse areas are GRASP-certified. With a distance of only 8 km from Zurich Airport (Kloten), our facilities are ideally located for convenient access. We are pleased to offer free transport between Kloten and Embrach as part of our customer service.

Safekeeping Receipts are issued directly by ISE AG, providing a direct reference to your documentation created by ISE AG. This ensures your documentation is complete and consistent.

Our storage facilities are open Monday to Thursday, from 8:00 a.m. to 5:00 p.m.

Comprehensive Logistics Services

As an additional service, we are now able to take care of your logistics needs worldwide. No matter where your goods need to be collected or delivered, we are your reliable partner for specialized metal logistics.