Ausfuhrkontrollen auf Gallium- und Germanium: „China will verhandeln“

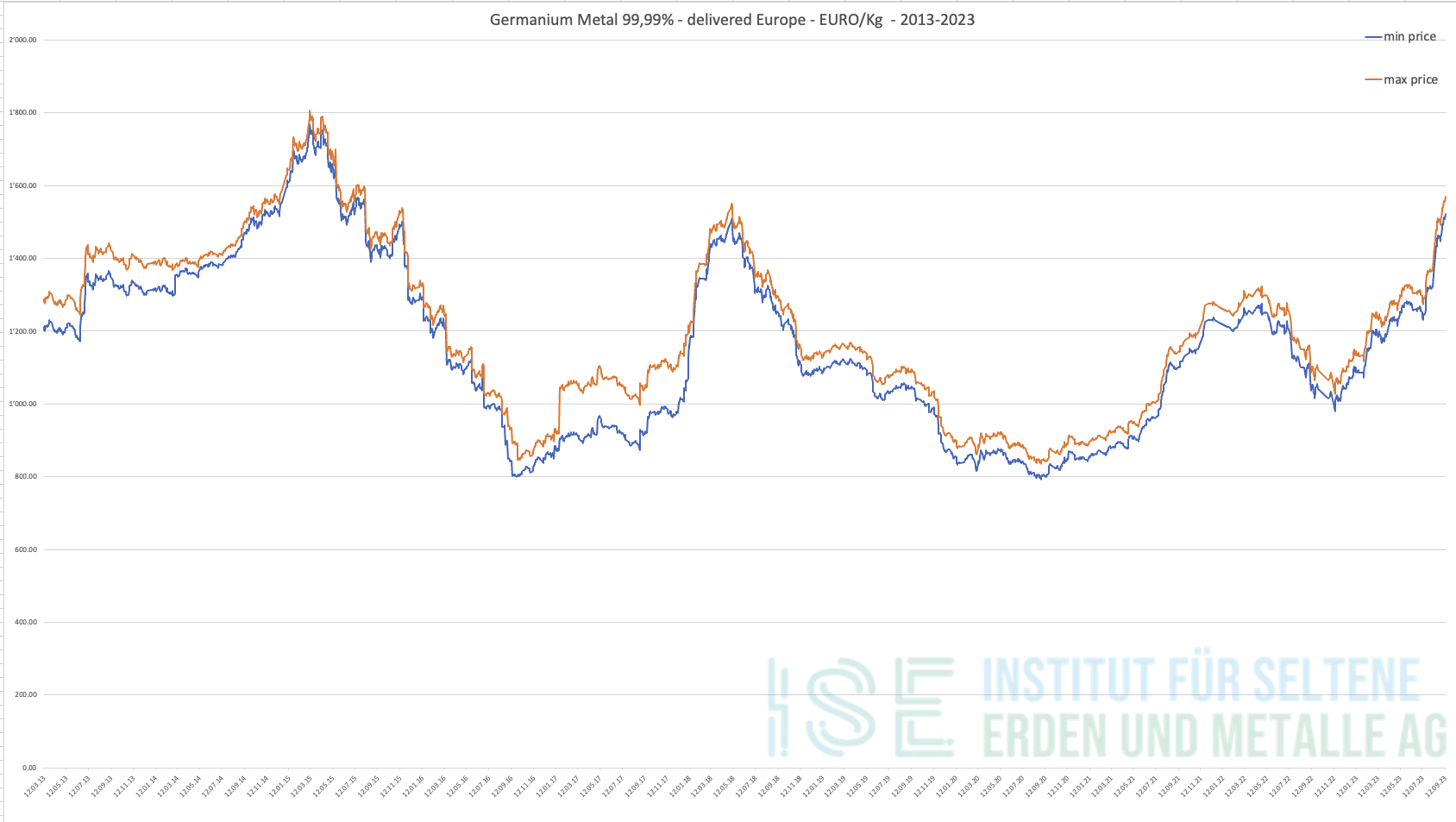

Germanium metal 99,99% delivered Europe - Source: ISE AG

Die im Sommer von China verhängten Ausfuhrkontrollen auf die Hochtechnologieelemente Gallium und Germanium versetzten die Wirtschaft in Panik. Dabei wolle China im Technologiekrieg mit diesem Schritt nur Verhandlungsspielraum gewinnen, so ein China-Kenner.

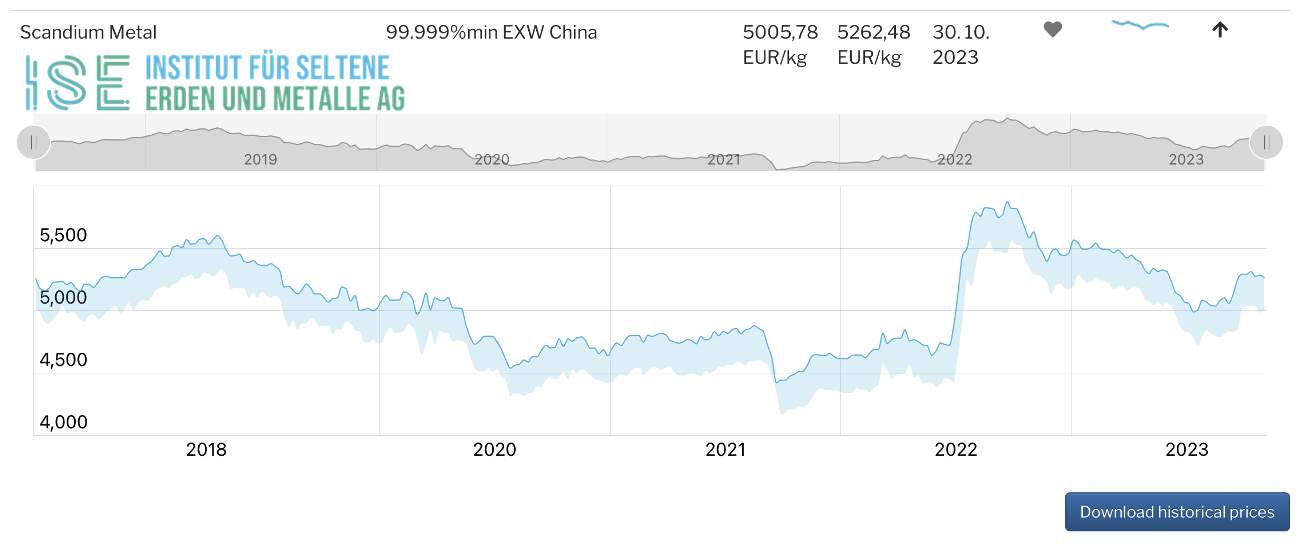

Gerade einmal 430 Tonnen Gallium und rund 225 Tonnen Germanium wurden 2022 weltweit produziert. Dennoch schreckten die von China im August eingeführten Exportkontrollen dieser beiden Schlüsselelemente die globale Wirtschaft auf. Grund für den Aufruhr ist die Verwendung von Gallium und Germanium in Hochtechnologien einerseits und die hohe Konzentration der Produktion in China andererseits. Insbesondere bei Gallium wird Chinas Monopol deutlich: „Von den 430 Tonnen wurden außerhalb Chinas zehn hergestellt. Es ist die größte Dominanz, die es bei einem einzelnen Element auf dem Planeten überhaupt gibt“, sagt Alastair Neill, China-Kenner und Rohstoffexperte am nordamerikanischen Critical Minerals Institute. Somit produziert China mittlerweile knapp 98 Prozent des Primärgalliums weltweit. Bei Germanium ist das Land schätzungsweise für über 80 Prozent der Primärproduktion verantwortlich.

Galliumarsenid wird in hochperformativen Chips und Halbleitern verwendet. Gallium hat außerdem die einzigartige Fähigkeit Elektrizität in Licht umzuwandeln, was es für die Optoelektronik so attraktiv macht. Es geht hier vor allem um die 5G-Technologie sowie ultraschnelle Glasfasernetze. Auch in Smartphones, Solarzellen und Satelliten kommt Gallium zum Einsatz. Obwohl sehr viel teurer als Silikonarsenid, das als Halbleiterwerkstoff am verbreitetsten ist, greifen Hersteller wie TSMC oder Compound Materials aus Sachsen zu Galliumarsenid.

Verhandlungsmasse im Technologiekrieg

Die Ausfuhrkontrollen begründete Pekings Führung mit der nationalen Sicherheit. Michael Harz, Geschäftsführer von Compound Materials, rechnet damit, dass Abnehmer nun Fragen wie Nutzer, Endverbraucher, Endanwendungen und dergleichen beantworten müssen. Er glaube nicht, dass China Interesse an einer Eskalation habe, denn China kaufe verarbeitete Gallium-Produkte auch zurück, sagte er dem MDR.

Neill, der sieben Jahre lang in China tätig war, bestätigt Harz’ Vermutung. „China kann auf diese Weise effektiv kontrollieren, wohin das Gallium geht.“ Er sieht hinter den Ausfuhrkontrollen nüchternes Kalkül und verweist auf das Verbot der USA, Chipfertigungsmaschinen nach China zu verkaufen. Dies bremse den Ausbau der 5G-Netze in China erheblich aus. Mit den Ausfuhrkontrollen auf Gallium und Germanium will sich China im Technologiekrieg mit den USA wohl Verhandlungsmasse verschaffen.

USA: Keine Gallium-Lagerbestände

Die USA erwischen die Ausfuhrkontrollen am falschen Fuss. „Zwar verfügt die US-Regierung über Vorräte beiGermanium, überraschenderweise aber nicht bei Gallium“, so Neill. Anders der Hersteller aus Sachsen: Compound Materials verfügt über Reserven, die für sechs Monate reichen, berichtet der MDR. Gleichzeitig ist der Markt für reines Galliummetall mit schätzungsweise 100 Millionen US-Dollar im Jahr so klein, dass ein Rückgang der Exporte in China wirtschaftlich kaum spürbar sein würde. Aufgrund der kleinen Größe des Marktes sei es für Unternehmen schwierig in neue Abbauvorhaben zu investieren.

Laut der Deutschen Rohstoffagentur (Dera) wird Germanium vorwiegend bei der Verhüttung von Zink- und Kupfersulfiderzen sowie aus Kohlen gewonnen. Gallium ist ein Beiprodukt der Aluminium- oder Zinkherstellung, wobei die Gewinnung aus Bauxit mit einem Anteil von 90 Prozent wirtschaftlich am bedeutendsten ist. Laut Statista war China 2022 nach Australien zweitgrößter Bauxitförderer der Welt und kann somit seinen Eigenverbrauch abdecken. Zu den Top-3-Produzenten gehört zudem auch Guinea, das auf den weltgrößten Bauxitvorkommen sitzt.

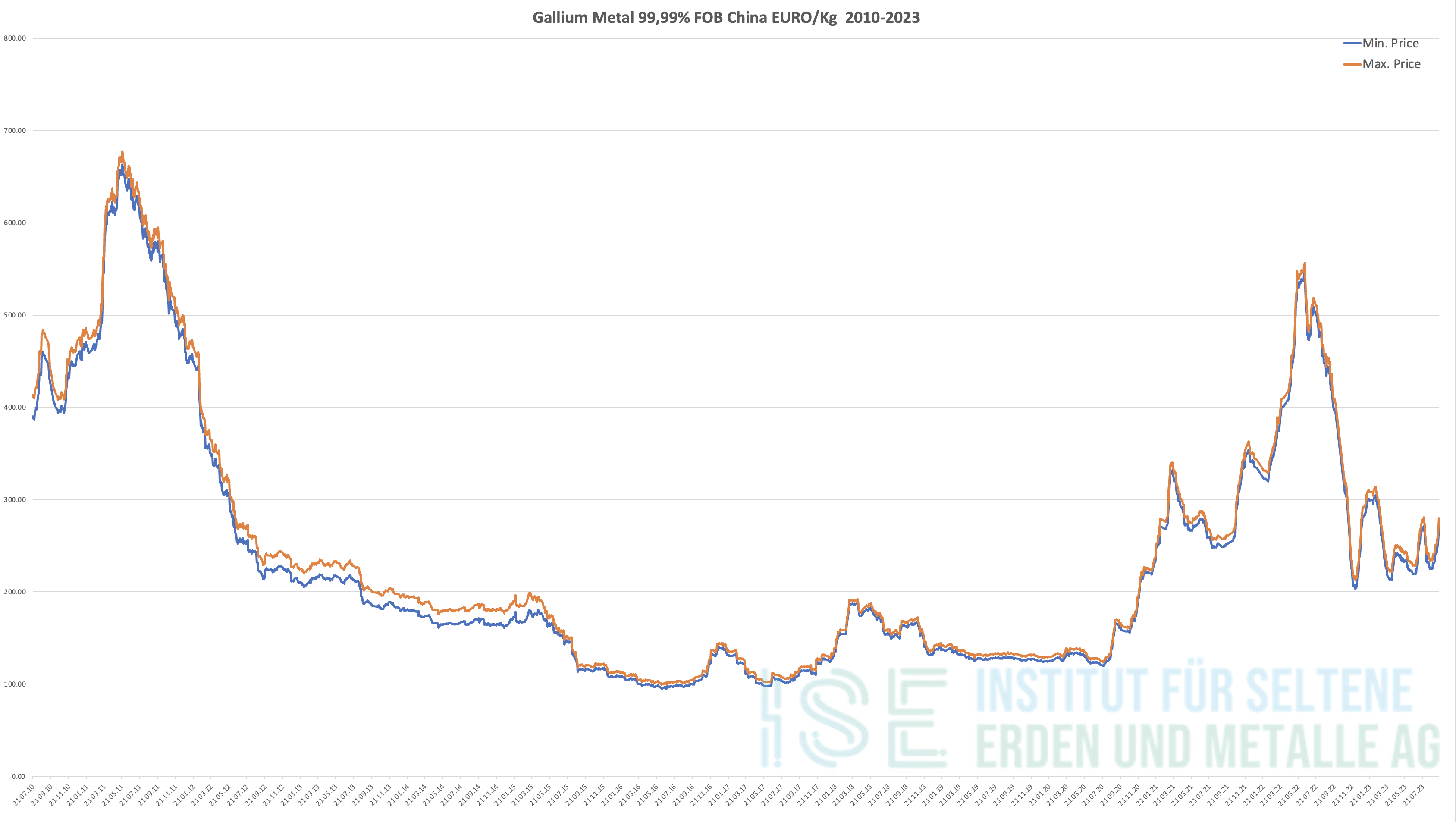

Gallium Metal 99,99% FOB China - Source: ISE AG

Wiederaufnahme der Galliumproduktion in Deutschland

Zu den fünf größten Importländern zählen neben den USA Indien, Japan, Südkorea und Taiwan. Laut Dera importierte Deutschland in den Jahren 2020 bis 2022 zwischen 40 und 60 Tonnen Gallium jährlich, wovon 50bis 60 Prozent aus China stammten. Der Rest kam hauptsächlich aus der Slowakei. Die bereits in den 1970er Jahren gegründete Firma CMK stellt in dem kleinen Ort Žarnovica Gallium und Galliumarsenid in eigens entwickelten Recyclingverfahren her.

Bis 2015 zählte die in Deutschland ansässige Firma Ingal Stade GmbH zum größten Galliumproduzenten außerhalb Chinas. Der Betrieb befand sich auf dem Gelände der Aluminium Oxid Stade GmbH (AOS Stade). Wegen eines Preisverfalls stellte Ingal Stade seinen Produktion 2016 ein und löste sich kurz darauf auf. Anfang 2021, als die Preise für Gallium wieder gestiegen sind, kündigte AOS Stade an, neben seiner Aluminiumproduktion, die Galliumherstellung bis Ende 2021 wiederaufzunehmen. Dies ist jedoch bis heute nicht geschehen und die Firma gab auch auf Anfrage des Instituts für Seltene Erden keinen Kommentar zum aktuellen Stand ab.

Bauxit von Conakry nach Stade

2022 berichtete das Neue Stader Wochenblatt, dass AOS Stade beim Gewerbeaufsichtsamt Lüneburg eine Aufstockung der Erdwälle seiner Rotschlammdeponie von 16,5 auf 30 Meter beantragt hat. Derzeit wäre nur eine maximale Höhe von 21 Metern erlaubt. Die Deponie befindet sich etwa vier Kilometer westlich von der Elbe, wo AOS Stade sein Betriebsgelände samt Hafen hat. Das Bauxit bezieht das Unternehmen aus Guinea, wo 2021 ein Militärputsch stattfand. Seitdem führen Militärs das Land und der abgesetzte Präsident Alpha Condé steht unter Hausarrest. AOS Stades Konzernmutter ist Dadco, ein Aluminiumkonzern der dem britisch-kanadischen Geschäftsmann Victor Dadaleh gehört und dessen Unternehmenszentrale auf den Kanalinseln registriert ist. Dadco ist über den Aluminiumkonzern Halco, an dem es zehn Prozent der Anteile hält, an der Compagnie des Bauxites de Guinee (CBG), einem der beiden größten Bauxitförderern in Guinea, beteiligt.

Auch wenn in Kanada, den USA, Belgien sowie auch Russland Gallium und Germanium gewonnen werden, so kann laut Dera der Bedarf weder kurz- noch mittelfristig von diesen Ländern aufgefangen werden. Bislang plane China Exportkontrollen, aber kein Exportverbot, betont Dera-Expertin Maren Liedtke, die vor Panik warnt.

Gleichzeitig verfüge der Westen nicht über die Fähigkeit wie China, Bauxit aus verschiedenen Quellen an einen zentralen Ort zur Aufbereitung zu bringen, um so eine Massenproduktion für Gallium zu ermöglichen. „So eine Art der Zusammenarbeit bekommen wir hier im Westen, wo jede Firma für sich allein kämpft, nicht so gut hin“, so Neill.