Neue chinesische Ausfuhrbeschränkungen für Seltene Erden unterstreichen die Notwendigkeit einer flexibleren EU-Politik

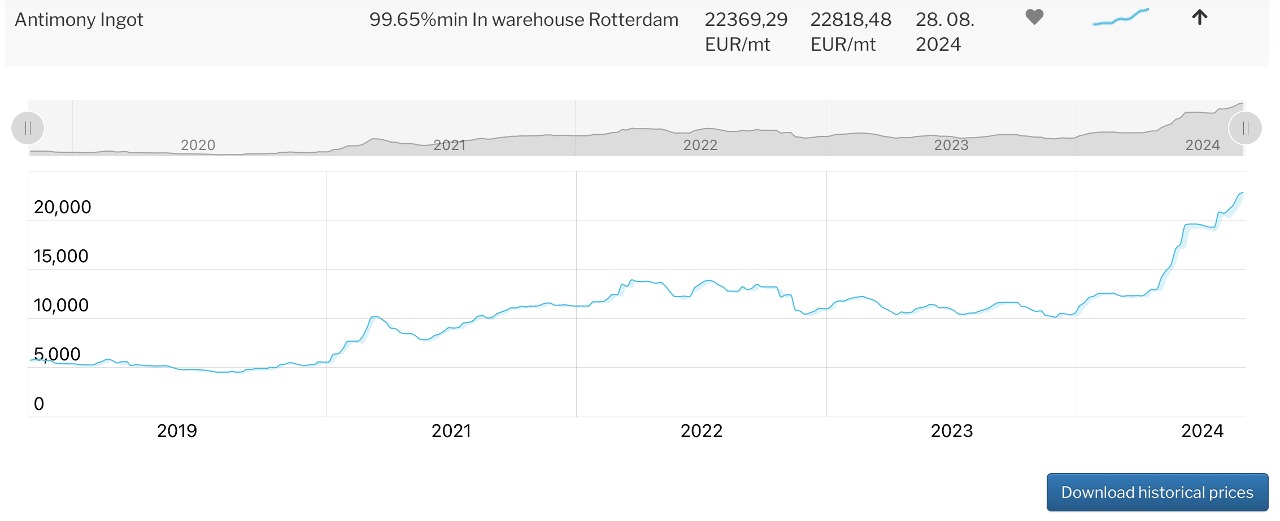

Am 15. August 2024 kündigte das chinesische Handelsministerium an, dass die Ausfuhrkontrollen für Antimon ab dem 15. September in Kraft treten würden. Dies ist die jüngste in einer Reihe von Exportbeschränkungen durch China, das den weltweiten Abbau und die Verarbeitung von Seltenen Erden dominiert.

Antimon wird bei der Herstellung von Flammschutzmitteln, Blei-Säure-Batterien und als Legierung zur Verstärkung anderer Metalle verwendet. Darüber hinaus hat Antimon eine Reihe von militärischen Anwendungen, darunter Nachtsichtgeräte, panzerbrechende Munition und die Herstellung von Kernwaffen. Auf China entfielen im Jahr 2023 48 % der weltweiten Antimonproduktion.

Die Preise für Antimon erreichten bereits Ende Juli 2024 mit über 22'000 USD pro Tonne ein Allzeithoch, nachdem sie sich seit Jahresbeginn aufgrund der weltweiten Knappheit etwa verdoppelt hatten.

Die jüngste Ankündigung des chinesischen Handelsministeriums in Bezug auf Antimon hat auch in der globalen Lieferkette für Wolfram Erschütterungen ausgelöst. Wolfram ist für eine Reihe von militärischen Anwendungen unentbehrlich, extrem hart und hat den höchsten Schmelzpunkt aller Metalle. China dominiert derzeit den Exportmarkt für Wolfram und produziert etwa 80 % des weltweiten Angebots, Einige Experten sagen voraus, dass China bis Ende des Jahres, wenn nicht schon früher, Ausfuhrkontrollen für Wolfram einführen wird.

Sowohl Antimon als auch Wolfram sind in der EU-Liste der kritischen Rohstoffe aufgeführt, wobei Wolfram als strategischer Rohstoff gilt.

Rückblick auf die Exportbeschränkungen im Jahr 2023

Vor etwas mehr als einem Jahr, am 1. August 2023, kündigte China Exportbeschränkungen für die Seltenen Erden Gallium (Ga) und Germanium (Ge) und hochwertigen Graphit (C) an, um „die nationale Sicherheit zu schützen“.

Zu den Anwendungsbereichen von Germanium und Gallium gehören Solarprodukte, Glasfaseroptik und Hochfrequenzchips für Mobiltelefone und Satelliten. Es sei daran erinnert, dass Pekings Exportkontrollen verhängt wurden, nachdem die USA beschlossen hatten, Chinas Zugang zu fortschrittlichen Halbleitern im Jahr 2023 zu beschränken.

USA erkennen Abhängigkeit von seltenen Erden als „nationalen Notfall“ an

Wie in einer früheren Ausgabe dieses Newsletters berichtet, reiste Mike Pompeo, Ex-CIA-Chef und Außenminister unter Präsident Donald Trump, im Juni 2023 nach Barcelona, um die Jahrestagung der Rare Earth Industry Association (REIA) zu eröffnen. Pompeo ist ein Sonderberater der USA Rare Earth (USARE). Im September 2020 rief Präsident Trump den nationalen Notstand wegen der „inakzeptablen Abhängigkeit der USA von kritischen Mineralien von ausländischen Gegnern“ aus – eine kaum verhüllte Anspielung auf China. Diese Politik wird von seinem Nachfolger, Präsident Joe Biden, fortgesetzt. Es wird das Risiko gesehen, dass China die Exporte kritischer Seltener Erden reduzieren oder einstellen könnte, wenn die Spannungen um die Krisenherde Taiwan oder das Südchinesische Meer zu einem offenen Konflikt eskalieren.

Antwort der EU: CRMA soll Auslandsabhängigkeit in einigen Bereichen verringern

Die Gefahr der Auslandsabhängigkeit wird auch in der EU erkannt. „Lithium und Seltene Erden werden bald wichtiger sein als Öl und Gas“, betonte die Präsidentin der Europäischen Kommission, Ursula von der Leyen, bei ihrer Rede zur Lage der Union im Jahr 2022. „Bis 2030 wird sich unser Bedarf an diesen Seltenerdmetallen verfünffachen“, sagte sie. „Infolgedessen erleben wir einen globalen Wettlauf um die Versorgung mit und das Recycling von kritischen Rohstoffen.“

Diesen starken Worten folgten Taten. Nach mehr als einem Jahrzehnt der Tatsachenfeststellung und Konsensbildung verabschiedete die EU den Critical Raw Materials Act (CRMA), der im Mai 2024 in Kraft trat.

Das CRMA schreibt vor, dass bis 2030 10 % des jährlichen EU-Verbrauchs im Inland abgebaut, 40 % im Inland verarbeitet und 25 % aller Verarbeitungsabfälle und des Altmaterials im Inland recycelt werden müssen. Der Rechtsakt sieht auch vor, dass die EU nicht mehr als 65 % eines strategischen Rohstoffs aus einem einzigen Land beziehen darf.

Fanfare über große Entdeckung von Seltenen Erden in Norwegen

Die langfristige Strategie der CRMA stützt sich auf vier Säulen, von denen die erste der Bergbau ist. In den Medien gab es in letzter Zeit viel Aufregung zu diesem Thema. Im Juni 2024 gab Rare Earths Norway die Entdeckung der bisher größten Lagerstätte für Seltene Erden in Europa bekannt. Die Lagerstätte, der so genannte Fen-Karbonatit-Komplex, liegt an der Südspitze Norwegens auf dem Gelände eines erloschenen Vulkans.

Enthält wichtige Rohstoffe für Elektrofahrzeuge und Windturbinen

Gemessen nach den Richtlinien des Joint Ore Reserves Committee Code 2012 verfügt die Lagerstätte Fen über geschätzte 559 metrische Tonnen mit 1,57 % Seltenerdoxiden (TREO). Dies entspricht 8,8 metrischen Tonnen TREO mit „vernünftigen Aussichten für einen wirtschaftlichen Abbau“. Darin enthalten sind auch geschätzte 1,5 Tonnen magnetische Seltene Erden, die in Elektrofahrzeugen und Windturbinen verwendet werden.

Auch für die Lagerstätte Fen besteht weiteres Aufwärtspotenzial. Die aktuellen Schätzungen für die Seltenen Erden basieren auf Bohrungen in einer Tiefe von 468 Metern unter dem mittleren Meeresspiegel. Anerkannte geologische Quellen in Norwegen weisen darauf hin, dass die Lagerstätten bis zu 1'000 Meter unter dem Meeresspiegel reichen könnten.

Während das Ausmaß der Entdeckung bedeutsam ist, lautet die Schlüsselfrage, wie bald der Abbau in industriellem Maßstab beginnen kann und wie lange es dauern wird, bis ein signifikanter Beitrag zur Deckung des europäischen Bedarfs an seltenen Erden und Metallen geleistet werden kann.

Einem Bericht der Nachrichtenagentur Reuters zufolge könnte das Nicht-EU-Mitglied Norwegen bis 2031 (nur)10 % des EU-Bedarfs an Seltenen Erden decken.

Umsetzungshürden für andere Aspekte des CRMA

Neben der Betonung des Bergbaus in der CRMA gibt es drei weitere strategische Säulen: Verarbeitung, Recycling und Diversifizierung des Angebots. Bei der Umsetzung all dieser Säulen gibt es Herausforderungen.

Verarbeitung – Hauptziel des CRMA sind Seltene Erden wie Neodym, Praseodym, Dysprosium und Terbium, die für die Herstellung von Magneten benötigt werden, die in elektrischen Batterien und Windturbinen zum Einsatz kommen. Die Strategie hat jedoch ein großes Schlupfloch – die Einfuhr von in China hergestellten Fertigmagneten ist nicht betroffen.

Das Unternehmen Neo Performance Materials baut in Estland eine Fabrik für Dauermagnete, die in zwei bis drei Jahren 2'000 Tonnen pro Jahr produzieren soll – genug Magnete, um etwa 1,5 Millionen Elektrofahrzeuge anzutreiben. Neo schätzt, dass seine Magnete etwa 20 bis 50 USD pro Fahrzeug mehr kosten würden als importierte Magnete aus China. Es ist nicht sofort klar, ob die Hersteller bereit sind, diese Mehrkosten zu tragen.

Recycling – Nach Angaben von Adamas Intelligence wurden im Jahr 2023 in Europa fast 21'000 Tonnen Dauermagnete in Mobiltelefonen, Festplattenlaufwerken, Traktionsmotoren für Elektrofahrzeuge, Windkraftgeneratoren, MRT-Geräten und Hunderten von anderen Anwendungen entsorgt. Von dieser Menge wird derzeit weniger als 1 % pro Jahr recycelt. Es liegt also noch ein langer Weg vor uns, bis das Recycling dazu beiträgt, die Abhängigkeit vom Ausland von Seltenen Erden zu verringern.

Diversifizierung des Angebots – Die entscheidende Frage ist, wie schnell alternative Angebote gefunden werden können. Die Diversifizierung erfordert eine sorgfältige Prüfung. Die Demokratische Republik Kongo zum Beispiel, die 70 % des weltweiten Kobaltangebots exportiert, ist ein instabiles Land, das die Versorgung gefährden könnte. Darüber hinaus besitzt China 70 % der Minen in der Demokratischen Republik Kongo.

Braucht die CRMA eine agilere fünfte Säule? Wie oben beschrieben, gibt es erhebliche Hindernisse für die Umsetzung der ersten vier Säulen des CRMA. Ein weiteres Problem ist der Zeitrahmen – 2030 ist noch mehr als fünf Jahre entfernt. Die jüngste Entscheidung Chinas, die Ausfuhr des Seltenerdmetalls Antimon innerhalb weniger Wochen zu stoppen, und die Vorhersage weiterer Beschränkungen in der Zukunft unterstreichen die Notwendigkeit, sich viel schneller an die Entwicklungen außerhalb der EU anzupassen.

Zu diesem Zweck ist es vielleicht an der Zeit, über eine fünfte Säule des CRMA nachzudenken. Diese würde zwei Schlüsselelemente umfassen: Erstens, ein Beratungsgremium für EU-Entscheidungsträger, das sich aus Experten aus Wirtschaft, Forschungsinstituten und Regierung zusammensetzt. Dieses Gremium würde sowohl rasante Entwicklungen als auch längerfristige Trends beobachten und konkrete Empfehlungen aussprechen. Zweitens, die Schaffung und Pflege einer strategischen EU-Reserve an Seltenen Erden. Dazu könnten gezielte Marktinterventionen für kritische Rohstoffe gehören, die sich zum Teil auf die Empfehlungen des Beirats stützen.

Es liegt auf der Hand, dass die Schaffung und Finanzierung einer solchen Säule zur Ergänzung der bestehenden Strategie der CRMA viel Arbeit erfordern würde. Der Autor hofft, dass dieser Artikel weitere Diskussionen und Fortschritte zu diesem wichtigen Thema anregen kann.

Schlussfolgerung: Zeit für ein verstärktes Bewusstsein für die Dringlichkeit

Das EU-Gesetz über kritische Rohstoffe ist ein wichtiger Schritt nach vorne, um Europa vor einer gefährlichen Abhängigkeit von anderen Nationen bei Rohstoffen zu schützen. Wie oben dargelegt, gibt es jedoch Herausforderungen bei der Umsetzung der CRMA. Der Zeitrahmen bis 2030 wird auch durch die zunehmende Geschwindigkeit und den Umfang der Exportbeschränkungen aus China in Frage gestellt. Kurzum, passen wir uns schnell genug an das sich verändernde äußere Umfeld an, um die technologische und industrielle Zukunft Europas zu sichern?

ISE AG – August 2024