Clean energy technologies are driving demand for critical minerals

Clean energy technologies accounted for a negligible share of total demand for most minerals until the mid–2010s, but today the situation has changed. The energy transition has already become a major driver of growth in total demand for some minerals. According to the Sustainable Development Scenario developed by the International Energy Agency (IEA), by 2040, the share of clean technologies in total demand for copper and rare earth elements will exceed 40%, for nickel and cobalt —–60–70%, and for lithium—almost 90% (1).

Since 2015, electric vehicles and rechargeable batteries have become the largest consumers of lithium, surpassing consumer electronics and collectively accounting for 30% of total current demand. Today, the rechargeable battery sector already accounts for at least 85% of global lithium demand (2).

Recycling and processing of car batteries as a new environmental challenge

Today, there are nearly 60 million electric vehicles in operation worldwide, and this number is growing rapidly. In 2022, this figure was only 26 million. The world′s largest market for electric vehicles, producing more than 70% of such cars, is in China.

A sharp increase in their mass availability to consumers began in 2014–2015. Most electric cars are equipped with lithium–ion batteries, which have an effective service life of 8–12 years, and the first batches of such batteries, produced during the boom, are now beginning to fail en masse, raising the acute question of their environmentally friendly recycling. It is expected that over the next decade, more than 100 million electric vehicle batteries will be taken out of service. The transition from fossil fuels to electric vehicles requires the restructuring of production and supply chains for raw materials to make them more efficient and environmentally friendly. The key to realising this opportunity is battery recycling (4).

Used batteries are not only waste, but also a secondary resource. They contain lithium, nickel, cobalt, manganese and graphite–materials that can be reused in the production of new batteries. Recycling allows to reduce its dependence on import materials, especially lithium, most of the world′s reserves of which are located in China, Chile and Australia.

Regional government policy on recycling

The governments of countries that are leaders in the production and use of electric cars are pursuing an active policy in the field of battery recycling. In the European Union, the Battery Regulation, which came into force in 2023, applies to both electric car batteries and conventional household batteries (5).

This regulation sets targets for the minimum content of recycled materials by 2031 and 2036. It is particularly important that this document is also a key step towards achieving sustainable development and reducing dependence on primary materials. According to it, for example, the minimum recycled content targets for lithium in lithium-ion batteries in 2036 should be 12%, and for nickel 15%. In the United States, battery recycling standards are indirectly managed through the Inflation Reduction Act and related guidance developed by the Treasury and Internal Revenue Service. The Inflation Reduction Act encourages the public to purchase electric vehicles with a tax credit of up to 7500 Dollar. However, in order for vehicles to be eligible for this full tax credit for environmentally friendly cars, the minerals and components used in the car′s lithium–ion batteries must meet new requirements aimed at strengthening the domestic supplychain. For example, part of the credit (3.750 USD) is available in 2026 if 80% of the cost of critical minerals (lithium, nickel, cobalt, etc.) were mined, processed or recycled in the United States or a partner country (6).

China, which is the leader in electric car production, has 162.000 companies registered that are involved in battery recycling. Regulating the disposal of automotive battery waste is a strategic task and is being implemented through specifications and plans by government agencies (7).

The latest edition of the State Council′s “Action Plan for Improving the Recycling and Disposal System for Electric Vehicle Batteries ”by the State Council in 2025 includes the use of digital technology to monitor the movement of batteries throughout their life cycle, ensuring traceability at the stages of production, sale, dismantling and disposal. The Ministry of Industry′s “Specifications for the Comprehensive Recycling of Used Electric Vehicle Batteries” require that the volume of cascade recycling (reuse opportunities) of used batteries must be at least 60% of the actual volume of used battery recycling. The new specifications also require the effective recovery of key valuable metals from spent battery materials. In particular, the extraction rate of electrode powder after crushing and separation must be at least 98%, with aluminium and copper impurity content below 1,5%. The extraction rate of lithium during smelting must be at least 90%, and the extraction rates of nickel, cobalt and manganese must be at least 98% (7).

For processing companies, such specifications require active R&D and the application of technologies for processing cathode and anode materials. Thanks to these requirements, for example, Chinese scientists have developed an ultra–fast method for extracting metals from lithium-ion batteries using glycine: scientists have managed to extract 99,99% of lithium, 96,86% of nickel, 92,35% of cobalt and 90,59% of manganese in just 15 minutes (8).

Creation of black mass and its purification

Battery recycling involves two main stages. The first is pre-treatment, which is where recycling begins. Battery waste is usually crushed and sorted to form a material known as “black mass”. The next stage is purification, during which black mass is processed into valuable lithium, nickel and cobalt-based chemicals for use in battery cathodes. Black mass is purified using pyrometallurgical, hydrometallurgical or direct recycling methods. Hydrometallurgy offers the best recovery rates but is moren expensive due to the large amount of reagents and water required. Pyrometallurgy is technologically simpler but requires high energy consumption, and direct recycling, which involves the recovery of active cathode materials, is still at the pilot study stage but may become the optimal solution in the future. China dominates the global market for both the pre–treatment and purification stages of battery recycling. Currently, of the approximately 4,5 million tonnes of battery scrap produced annually worldwide, around 80% is recycled in China, while Europe accounts for no more than 10% (9).

The second stage of recycling is critical because it converts recycled materials into high-purity chemicals suitable for batteries. China′s black mass recycling capacity is projected to nearly triple by 2025, accounting for 89% of global capacity (10).

Given that revenues from the entire battery recycling value chain, from collection to metal extraction, are expected to grow to more than 95 billion US–Dollar per year worldwide by 2040, this activity will not only be a way to save resources and reduce dependence on external trade chains, but also big business (4). Today, a tonne of battery material already generates around 600 US–Dollar. McKinsey estimates that, in the future, the potential for value creation will grow to a level similar to that of the primary metals sector, which is around 30% depending on price dynamics (4).

Recycling plants in Europe

The second largest market for battery recycling is Europe. At the end of 2023, the maximum total capacity for primary recycling of battery waste in the European Union was around 200.000 tonnes per year, which is about eight times less than in China. The EU mainly has a large number of small and large primary recycling enterprises, which are easy to organise and do not require large investments for construction. However, Europe lags significantly behind China in terms of recycling depth, with significantly fewer metal purification plants and purification technologies. Today, the EU exports black mass for processing to Asia, thereby creating a shortage of capacity at purification plants, which, together with the high investment required for plant construction and the lack of large domestic buyers, does not contribute to the competitiveness of the European recycling market. Producers report that between 60% and 80% of the black mass produced in the EU is exported for processing to other countries, currently South Korea in particular, but in the future possibly increasingly to Indonesia or China. The export of black mass from Europe has also been facilitated by lower metal prices compared to 2022–2023, which has led to a decline in the market value of secondary raw materials, while Asian players with enormous capacities have increased demand and prices for black mass. For example, Korean processors are buying raw materials at a loss in order to utilise their capacity, while factories in the EU are idle. Thus, the current situation on European markets favours the export of black mass outside the EU (11).

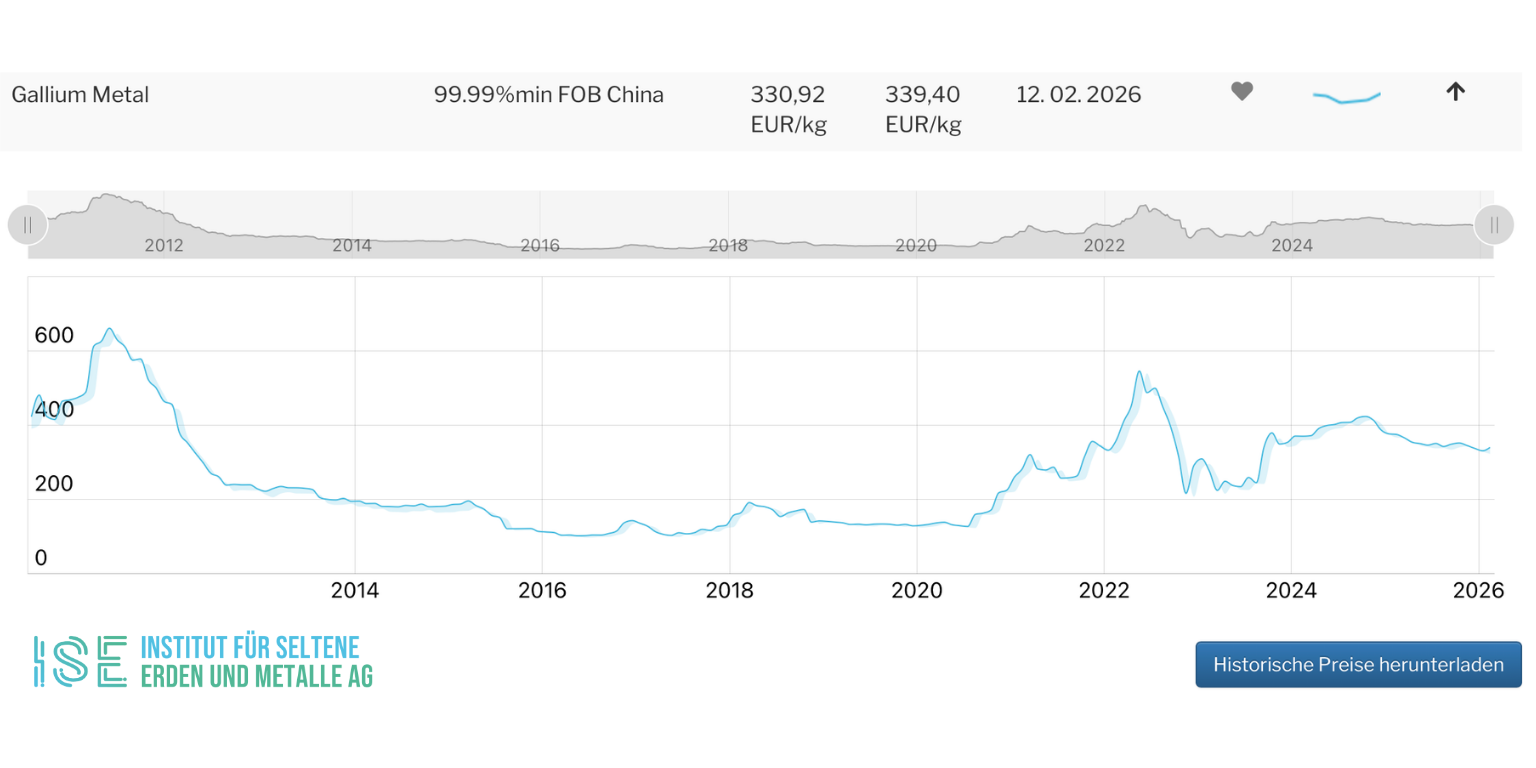

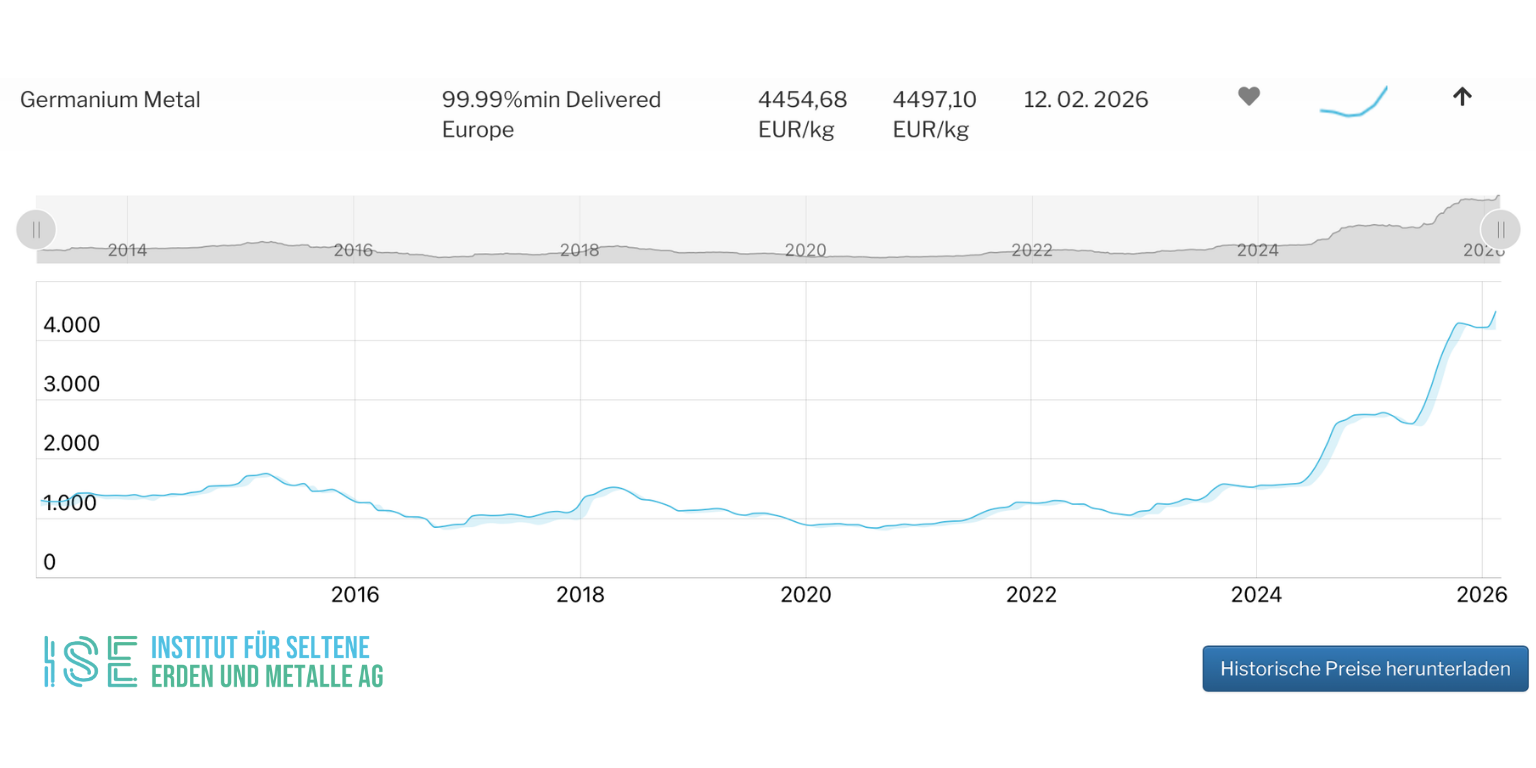

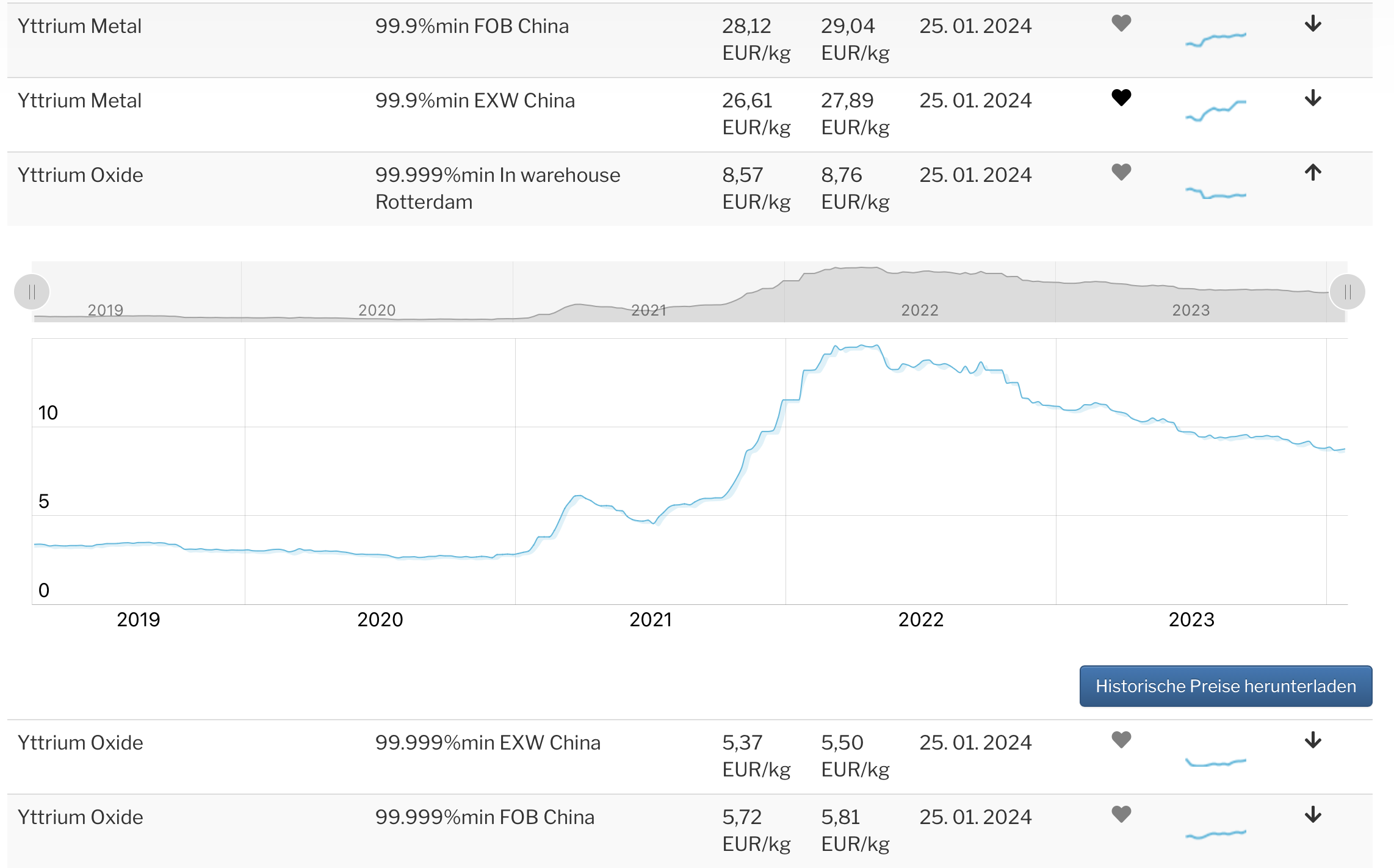

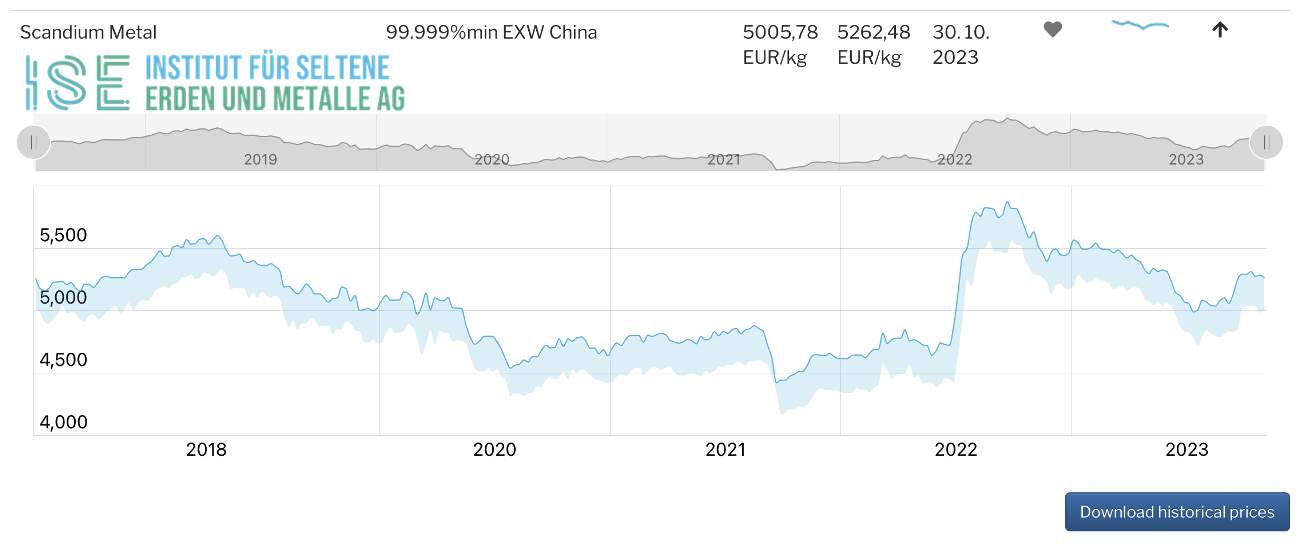

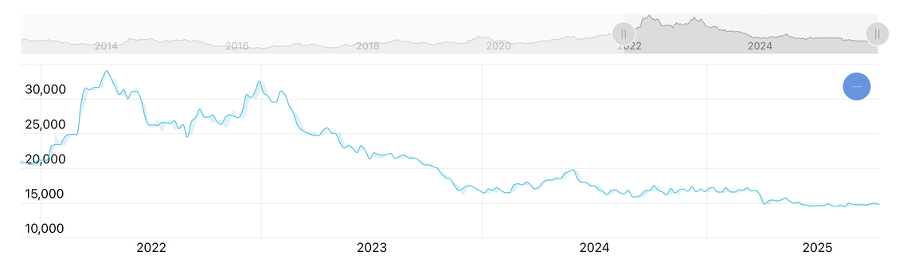

Fall in lithium prices in 2022-2023 (Source: https://ise-metal-quotes.com)

Fall in nickel prices in 2022-2023 (Source: https://ise-metal-quotes.com)

According to data from the Fraunhofer Institute for Systems and Innovation Research, around a quarter of the European lithium–ion battery recycling market in the EU is made up of Asian companies, another 6–8% are American, and of the remaining traditional European recycling plants, more than half are German companies. Among the major recycling players in the EU market are Belgium′s Umicore, with divisions in Finland, Germany and Poland, South Korea′s SK TES group, with plants in France, Hungary, the Netherlands and Germany, and South Korea‘s SungEel HiTech, the most active in Europe, which accounts for the bulk of European black mass capacity, producing a total of around 200.000 tonnes per year. By 2025, SungEel HiTech will have plants in Hungary, Germany and Poland, while the construction of the SungEel plant in Spain is still in the development stage (12).

Processing plants in the USA

The US has historically lagged far behind China and the EU, as until 2021, almost all American black mass went to Asia, mainly South Korea. However, with the introduction of government support and stimulus measures, the processing market has seen explosive growth in investment in the industry since 2022. By 2030, the industry is expected to grow at least five fold. Thanks to the aforementioned Inflation Reduction Act and the Bipartisan Infrastructure Law, which together provided grants totalling $6,36 billion, by 2024, about 20 large enterprises and projects of various processing levels had been built in the United States. According to the US Department of Energy (2024), based on an inventory of all plants, it was found that in 2024, US plants were capable of producing up to ∼175.000 tonnes of black mass and deeply refining about ∼35.000 tonnes of black mass. By 2030, it is planned to increase this by at least 5 times. The regional processing market in the United States is represented by three clusters. Large centres are located in the Great Lakes and Midwest regions (Ohio, Michigan, New York), the Southeast (South Carolina, Georgia, Kentucky) and the Southwest (Nevada and Arizona) — the historical centre of mining and hydrometallurgy (Redwood Materials, ABTC).

The first cluster, in Rochester, New York, is home to North America's largest Li-Cycle battery deep processing plant. The plant receives black mass from American and European factories, is a partner of Glencore, and produces lithium carbonate and a mixture of nickel and cobalt hydroxides. In the south-west, in Nevada, is Redwood Materials, a project by former Tesla engineer JB Straubel. The plant receives grants from the DOE and carries out a full recycling cycle: collection, dismantling, processing, and production of cathode and anode materials. In the south-east, in Georgia, is SungEel HiTech USA, part of the same South Korean group that built the plant in Hungary. The plant focuses on producing black mass for export to Korea. The main forces driving the rapid development of the recycling sector in the US are government regulation. and strong government incentives, in particular the obligation for manufacturers to use recycled materials in American EVs to receive tax credits of up to 7500 Dollar, as well as tax credits for companies in exchange for using recycled materials.

Results and forecasts

The battery recycling market is experiencing rapid growth, and today china is the undisputed leader in this field. Asian companies have not only built up enormous capacity, but have also established closed technological cycles — from battery collection to the production of cathode materials. Europe, on the other hand, is stuck halfway: most production is limited to preliminary processing, and most of the black mass is sent to asia for recycling. The united states is rapidly catching up with its rivals, launching a wave of investment and tax incentives, but even there, deep cleaning and refining of metals remains a weak link — a link that the east still holds onto. The coming years will see a levelling of forces on the global battery recycling map. China will retain its leadership, as before, but its share will gradually decline. Massive capacity additions in north america and europe are already planned, and according to iea estimates, by 2030, the united states will account for about 10% of global metal extraction capacity, and europe for about 5%. This will be a difficult race for europe: without decisive steps to retain raw materials — strict classification of black mass as hazardous waste, prioritisation of domestic processing and support for cathode material production — the continent risks becoming permanently entrenched in the role of an exporter of added value. If ifri's recommendations are implemented, real growth in the deep processing segment is possible after 2026–2027. The united states, on the contrary, is pursuing a path of active industrialisation: tax breaks and infrastructure grants are creating incentives for the rapid expansion of capacity for the processing and production of lithium salts, mhp and cathode precursors. Even if the political situation changes in the future, the established technological and investment base will allow north america to maintain its position as the second largest global processing centre after asia.