Scandium: From Soviet secret to Chinese monopoly

DUE TO THE POTENTIALLY HIGH DEMAND FOR CLIMATE TECHNOLOGIES SUCH AS THE HYDROGEN INDUSTRY, THE WEST IS STRIVING TO PRODUCE ITS OWN SUPPLY OF THIS EXPENSIVE RARE EARTH METAL. THE AEROSPACE AND AUTOMOTIVE INDUSTRIES COULD BENEFIT FROM A SECURE AND AFFORDABLE SUPPLY OF SCANDIUM.

]![]()

A week ago, the second trilogue meeting on the Critical Raw Materials Act took place in Brussels — the law designed to secure European industry’s access to critical metals. In today’s highly tense geopolitical climate, Europe’s dependence on just a handful of countries poses a significant risk to its economy. China, in particular, controls both the extraction and processing of many critical and strategic metals, while Russia also plays a dominant role in the raw materials sector. That China is using its monopoly strategically has become evident through its export controls on the technology metals gallium and germanium (see Institut für Seltene Erden). Now, China has expanded export restrictions to include graphite, the main component of electric vehicle batteries(lithium-ion accumulators). According to Alastair Neill from the Critical Minerals Institute, scandium could be the next metal subject to Chinese export restrictions. Despite being relatively common in the Earth’s crust, scandium rarely occurs in concentrated form, which makes dedicated mining uneconomical. Instead, it is typically recovered as a by-product of cobalt, nickel, titanium, uranium, or zirconium mining. Like gallium and germanium, scandium is a niche metal with a very small global market. Only a few countries supply it — China, Russia, Kazakhstan, and, before the outbreak of war in 2022, Ukraine — producing an estimated 15 to 25 tonnes per year, according to the U.S. Geological Survey (USGS). Precise figures are unavailable; the market is too small and its uses too fragmented, according to a report from the U.S. International Trade Administration. The actual production volume in China is unknown, particularly for scandium produced for domestic consumption rather than export. Russia is also believed to still possess Cold War-era stockpiles. What is certain, however, is that China dominates the scandium market. Scandium has long been considered highly attractive for industry, with experts predicting a boom for years — yet it has not materialized. When used as an alloying element in aluminum, even in small quantities (about 0.2%), scandium allows welding instead of riveting of aluminum parts. This enables weight reductions of 10–15%, which is particularly valuable in the aerospace industry, where every kilogram saved translates into hundreds of liters of fuel and significant cost savings. However, scandium’s high price and supply risks have discouraged major manufacturers such as Airbus from adopting it. According to data from the Institute for Rare Earths and Metals AG (ISE AG): Market analysts describe the situation as a “chicken-and-egg problem”: because supply is too limited and unreliable, industrial demand remains low — and vice versa. Scandium’s unique properties — enhancing strength, flexibility, heat resistance, and corrosion protection — made it a closely guarded secret in the Soviet Union during the Cold War. As early as the 1950s, Soviet researchers discovered scandium’s ability to improve aluminum alloys. It was first used in the MiG-29 fighter jets, and until the 1990s, the Soviet Union was the world’s largest scandium producer, primarily recovering the metal from uranium mines.One Week Ago: Second Trialogue Meeting in Brussels on the Critical Raw Materials Act

Scandium: Another Possible Target for Export Controls

Scandium Production in China: A Black Box

Aluminum–Scandium: Weight Reduction for Aerospace

A Soviet Secret

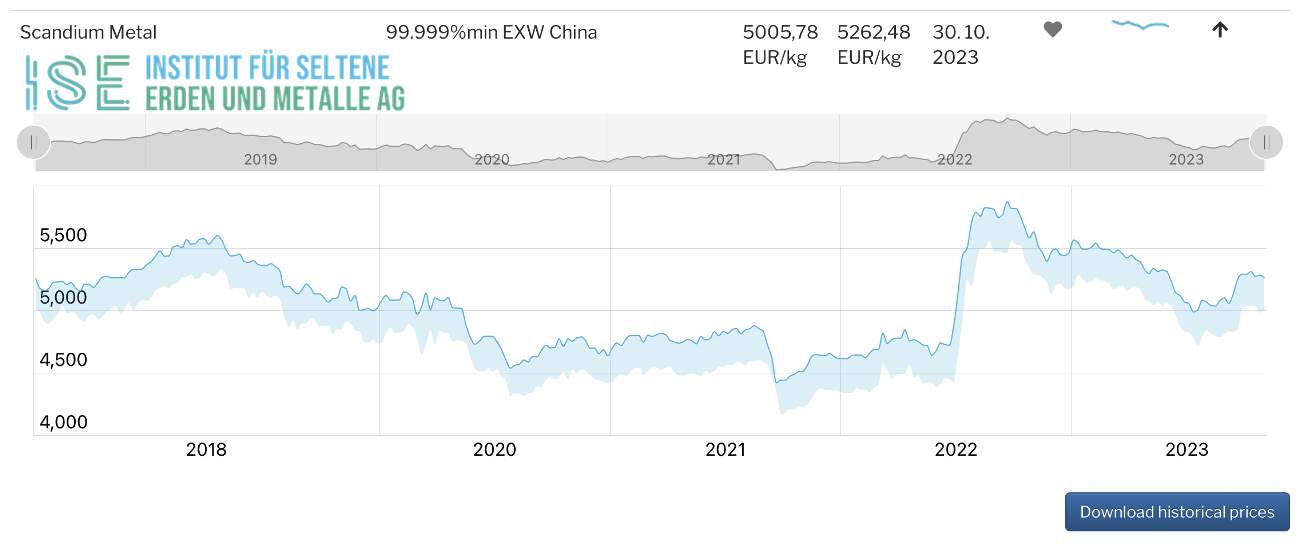

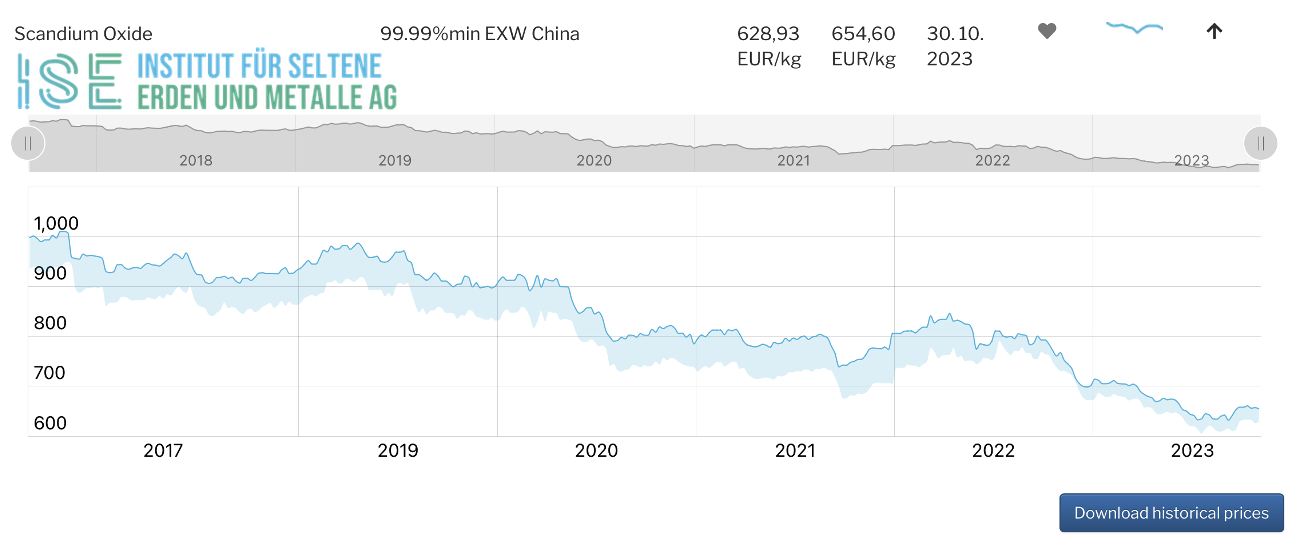

S

S

andium Metal 99,9

Rusal ist Marktführer

Auch heute noch ist Russland in Sachen Scandium ein bedeutender Player und dies nicht nur was die Gewinnung angeht. Dem Aluminiumkonzern Rusal ist es als erstem Hersteller gelungen, Scandiumoxid wirtschaftlich aus Rotschlämmen zu gewinnen. Rusal ist auch Pionier bei der Entwicklung von Scandium-Aluminium-Technologien. Laut Maven Research ist der drittgrößte Aluminiumhersteller, dessen schillernder Begründer Oleg Deripaska auf westlichen Sanktionslisten gelistet ist, gar Marktführer für Scandium-Aluminium-Produkte. Auch der Konzern selbst kam 2018 auf die US-Sanktionsliste, wurde nach Umstrukturierungen der Eigentümerschaft Anfang 2019 aber wieder entfernt.

Der Konzern muss wegen Russlands Krieg gegen die Ukraine weiterhin mit Sanktionen rechnen, auch wenn sich Metallhändler und Banken auf der Londoner Metallbörse LME seit kurzem wieder kräftig mit russischem Aluminium eindecken. Viele westliche Unternehmen vermeiden aber auch ohne Sanktionen Geschäfte mit Rusal. Das Unternehmen wendet sich daher verstärkt asiatischen Märkten zu und hat dabei Chinas E-Autoindustrie im Visier, deren Hunger nach CO2-reduziertem Aluminium kräftig wächst.

Scandium in Elektrolyt

Der aktuell größte Einzelabnehmer von russischem Scandium kommt jedoch aus einer ganz anderen Ecke: der kalifornische Brennstoffzellenhersteller Bloom Energy setzt das Element dem Elektrolyt in seinen Festoxidbrennstoffzellen bei. Verwendet wird Scandium in geringen Mengen auch in der Sportartikelbranche, wo es in Fahrradrahmen, Lacrosse- und Baseballschläger stärkt. Auch in Kleinschusswaffen wird es verbaut. Das größte Potenzial für Scandium sehen Marktbeobachter jedoch in der Autoindustrie, die bislang eben wegen der hohen Kosten und des mangelnden Angebots die Finger von Aluminium-Scandium-Legierungen ließ.

Deutschland: Nachfrage aus der Wasserstoffindustrie

Auch für die Wasserstoffindustrie könnte das Metall wichtig werden. Grün, also mit erneuerbaren Energien, hergestellter Wasserstoff macht derzeit weniger als ein Prozent (40 Terawattstunden) der weltweiten Produktion aus. Die Nachfrage wird künftig extrem steigen. Laut einer Studie der Deutschen Rohstoffagentur (Dera) gehört die Zukunft der grünen Wasserstofferzeugung mittels Wasserelektrolyse, bei der das Gas aus Wasser hergestellt wird. Demnach seien heute drei Elektrolysetechnologien von Bedeutung, von denen die Alkalische Elektrolyse und zu weiten Teilen die Polymerelektrytmembran-Eletrolyse in einem technisch ausgereiften Zustand sind. Die Festkörperoxid-Elektrolyse befindet sich gerade im Übergang zwischen Forschung und industrieller Anwendung.

Allein bei letzterer kommt Scandium zum Einsatz: Der Festelektrolyt besteht entweder aus einem Yttriumdotierten oder einem Scandium-dotierten Zirkoniumdioxid. Die Vorteile des Scandium-dotierten Materials sind laut Dera die bessere Leitfähigkeit und die höhere Stabilität bei niedrigeren Betriebstemperaturen. Für Scandium sagt die Dera-Studie in einem nachhaltigem Zukunftsszenario bis zum Jahr 2040 einen Bedarfsanstieg auf 24 Tonnen, also das 2,7-fache der Produktion von 2018 (7 Tonnen), voraus.

Rio Tinto setzt auf Scandium

Seit einigen Jahren bemüht sich eine Reihe westlicher Firmen darum, Abbau und Herstellung von Scandium in die eigene Hand zu nehmen. Das könnte ein Zeichen für einen Durchbruch in einigen Jahren hinweisen. Riotinto, ein Schwergewicht unter den Bergbauunternehmen, gewinnt Scandiumoxid seit 2022 aus Abfällen, die bei der Titaniumoxid-Produktion im kanadischen Quebec anfallen. Die Produktionskapazität soll drei Tonnen pro Jahr betragen, was laut Rio Tinto in etwa 20 Prozent der globalen Produktionsmenge entsprechen soll. Letztere Angabe ist mit Vorsicht zu genießen, da die tatsächlichen globalen Produktionsmengen schließlich nicht genau bekannt sind.

Auch der japanische Bergbaukonzern Sumitomo Metal Mining, der zum ältesten und größten Unternehmenskonglomerat Japans gehört, hat auf den Philippinen die zusätzliche Herstellung von Scandiumoxid in seiner Nickelraffinerie, einer Hochdrucksäurelaugungsanlage (HPAL), in Auftrag gegeben.

Neue Nickel- und Kobaltraffinerieprojekten in Australien planen die Scandiumgewinnung bereits mit ein. Außerdem gibt es in Downunder mehrere Abbauprojekte. Nennenswert ist vor allem das Platin-Scandium Projekt von Platina Resources dessen Kauf Rio Tinto für 14 Millionen US-Dollar vereinbart hat. Weitere Projekte gibt es von den Junior-Mining-Unternehmen Scandium International Mining und Sunrise Energy Metals in New South Wales. Sunrise Energy Metalsüberlegt darüberhinaus den Bau einer Scandium-Raffinerie in den USA.

Die nahe Zukunft wird zeigen, ob die Henne-Ei-Problematik überwunden wird. Bis dahin steht Scandium dem Weltmarkt weiterhin nur aus China und Russland in homöopathischen Mengen zur Verfügung.