Die EU und Elektromobilität: Ein nicht zu Ende gedachtes Drama

Europas Unentschlossenheit bei der Elektromobilität bringt der Autoindustrie keinen Wettbewerbsvorteil. Entscheidend ist der Zugang zu Rohstoffen, an denen auch die Energiewende hängt. Die Kontrolle über sie liegt nach wie vor in weiter Ferne: in China.

Globaler Vorreiter bei der Elektromobilität ist ausgerechnet ein Land, das vom Öl- und Gasgeschäft lebt: Norwegen. Doch das ist nicht die einzige Kuriosität in Sachen Autopolitik. 2023 beschloss die EU de facto das Aus für Fahrzeuge mit Verbrennungsmotor ab 2035, um nach nur 19 Monaten einen Salto rückwärts zu springen. Auf Druck der Autoindustriegemeinsam mit Deutschland, Italien und den osteuropäischen Mitgliedsländern.

Das ist insofern kurios, weil das Festhalten am Verbrennungsmotor bei Herstellern zu höheren Kosten führt, wenn Verbrenner- und Elektro-Plattformen parallel betrieben werden müssen.Nach einem Wettbewerbsvorteil gegenüber chinesischen Mitbewerbern klingt das nicht. Die politische Kehrtwende ist außerdem das Gegenteil einer für Industrie und Investoren so wichtigen klaren Politik, die für Planungssicherheit sorgt. Für die Autoindustrie, die in langen Zyklen von bis zu 15 Jahren plant, gilt das ganz besonders.

Es stellt sich aber noch eine ganz andere, grundsätzliche Frage: ist ein hundertprozentiger Umstieg auf Elektromobilität überhaupt möglich? Theoretisch ja, laut Künstlicher Intelligenz. Doch in der Praxis fällt die Antwort derzeit eher negativ aus, betrachtet man die Versorgung mit den dafür notwendigen Rohstoffen und mit sauberem Strom.

Zahnlose Rohstoffpolitik der EU

Anfang Februar veröffentlichte der Europäische Rechnungshof einen Bericht, in dem er die EU-Rohstoffpolitik unter die Lupe nahm. 2023 verabschiedete die EU ein Gesetz über kritische Rohstoffe, in dem allerlei Massnahmen festgelegt sind, mit dem Ziel, die übergroße Abhängigkeit von China und wenigen anderen Ländern bei Rohstoffen wie Lithium, Kobalt, Nickel oder Seltenen Erden zu überwinden. Zahn- und planlos lautete das vernichtende Urteil der Rechnungshofprüfer über Europas Rohstoffstrategie.

Die Weltbank prognostiziert, dass sich durch die grüne Wende der Bedarf an Rohstoffen bis 2050 verfünffachen wird. Ausgehend von 2020 rechnet die EU-Kommission, dass der Bedarf etwa an Lithium bis 2030 um das 18-Fache und der von Kobalt um das Fünffache ansteigen wird. Drei Viertel des Rohstoffbedarfs wird von den EU-Ländern jedoch importiert.

Hohe Verluste wegen Mangel an Seltenen Erden

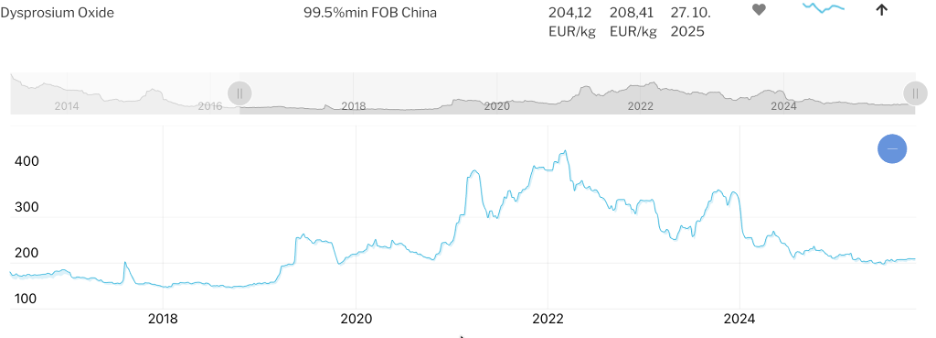

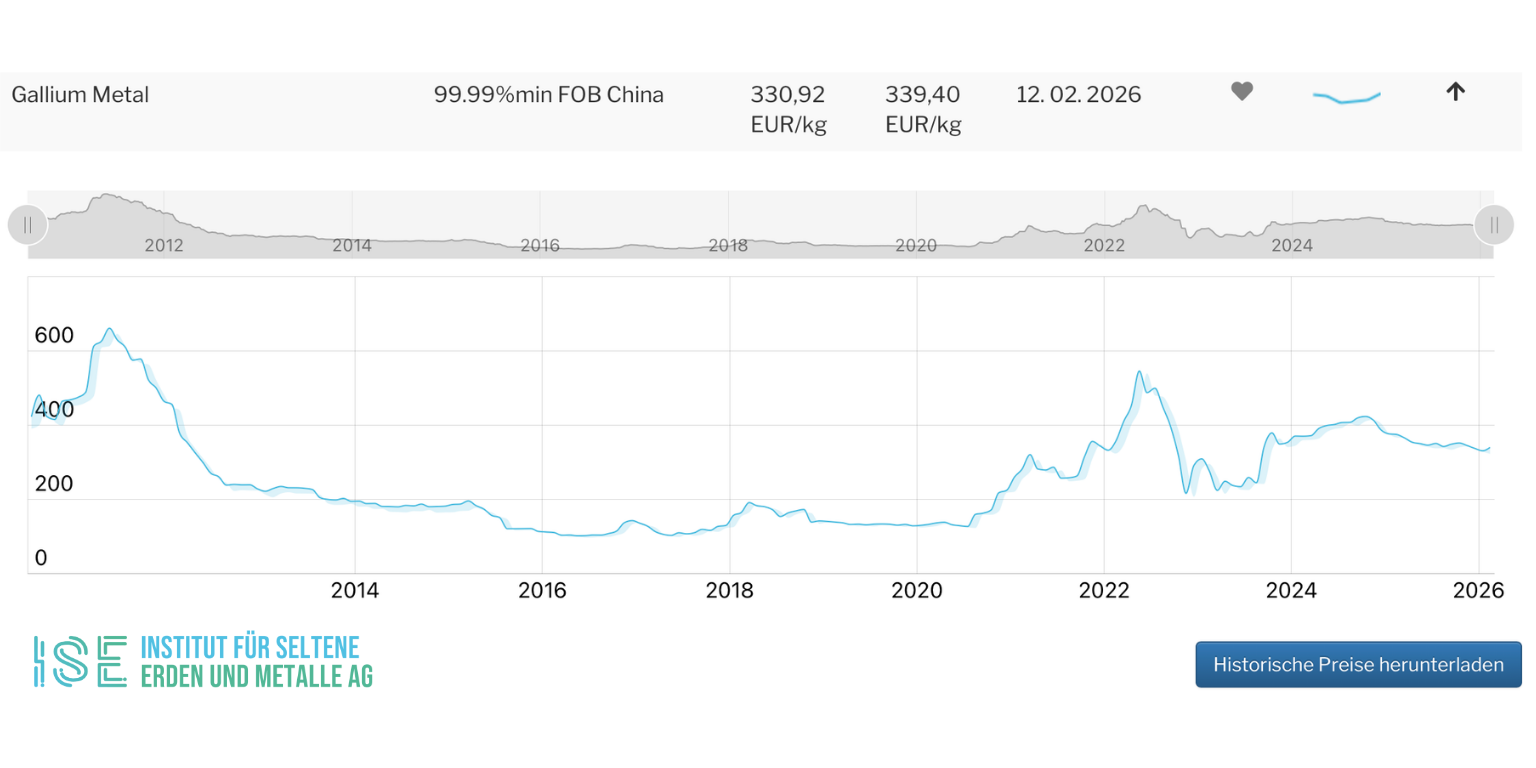

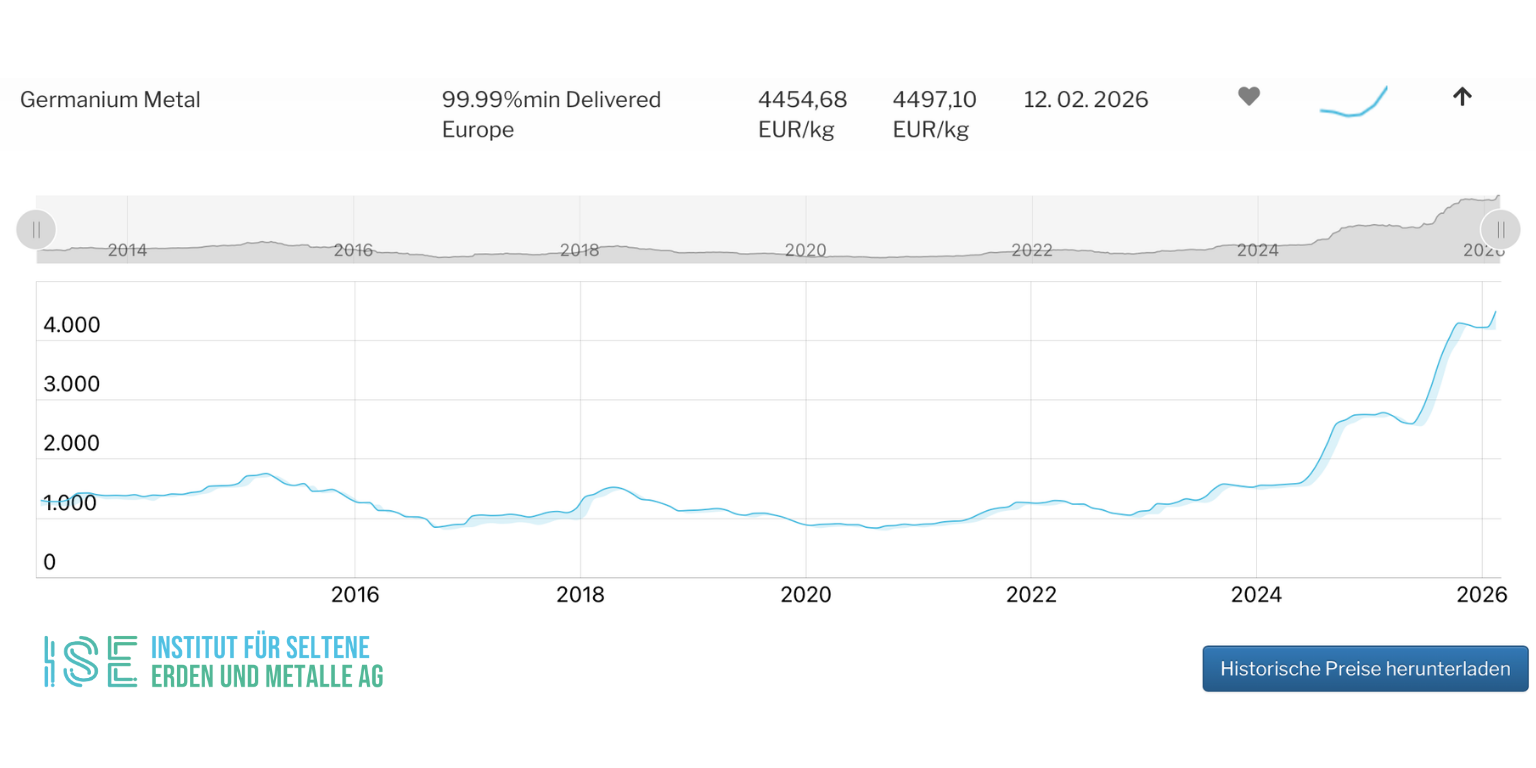

Trotzdem haben es die Regierungen versäumt, ihre vollmundigen Ankündigungen bei den Klimazielen auch materiell abzusichern. Wenn China will, dann würgt es einfach die europäische Industrie ab. Und es will, wie die Exportbeschränkungen auf Seltene Erden(Permanentmagneten), Galliumund Germanium (Computerchips) in den vergangenen zwei Jahren gezeigt haben.

Thomas Krümmer, Experte für Seltene Erden und Autor des „Rare Earths Observer“ schätzt die direkten und indirekten wirtschaftlichen Einbußen durch Chinas Restriktionen bei Seltenen Erden auf mindestens zehn Prozent der globalen Wirtschaftskraft. All das ist eigentlich schon seit 2010 bekannt, als China zum ersten Mal die Daumenschrauben anzog und die erste Seltenerdkrise auslöste — was übrigens zur Gründung des Instituts für Seltene Erden geführt hat.

Bis zu 240 Terrawattstunden mehr Strom nötig

Und wie sieht es bei der Versorgung mit sauberen Strom aus? 2024 waren 260 Millionen Autos auf den Straßen in der EU unterwegs. Davon sind nur drei Prozent rein elektrisch betrieben, was acht Millionen entspricht. Sie verbrauchen rund 16 Terawattstunden (TWh) Strom im Jahr. Der gesamte Stromverbrauch der EU-27 lag bei 2732 TWh. Etwa 1000 TWh oder 40 Prozent des Stroms kamen dabei aus erneuerbaren Energiequellen.

Eine Studie des Fraunhofer ISI und der Wirtschaftsprüfungsgesellschaft PwC sagen bis 2040 einen Anstieg des Anteils von E-Autos auf 30 Prozent voraus, was einem zusätzlichen Strombedarf von ungefähr 240 TWh entsprechen würde. Um diesen zusätzlichen Strom mit sauberen Energien zu erzeugen, müssen etwa 120 bis 160 Gigawatt (GW) an neuer Wind- und Solarkapazität installiert werden.

Allerdings wird nicht nur der Verkehr elektrifiziert, sondern auch energieintensive Industrien, Heizsysteme für Wohnraum (Wärmepumpen) und nicht zuletzt sorgen Datenzentren für eine massive Erhöhung des Strombedarfs, der sich also insgesamt um 30 bis 50 Prozent erhöhen könnte. Das wären dann bereits 800 bis 1350 TWh mehr als heute. Um diesen zusätzlichen Strombedarf mit Erneuerbaren zu decken, müssten in den kommenden 15 Jahren 470 bis 790 GW an erneuerbaren Stromkapazitäten installiert werden.

Nadelöhr Netzausbau

2025 wurden in der EU laut ersten Schätzungen 85 GW an neuen Wind- und Solarkapazität zugebaut. Setzt sich der Ausbau in diesem Rhythmus fort, könnte die EU ihre Ziele realistisch erreichen.

Aber Solarpaneele und Windräder sind nicht die einzige Bedingung für die grüne Energiewende. Der Ausbau der Netzinfrastruktur, von Speicherkapazitäten und die Implementierung intelligenter Steuerungssysteme sind weitere wichtige Pfeiler, damit der erzeugte grüne Strom dort ankommt, wo er gebraucht wird und um Versorgungssicherheit zu gewährleisten. Auch der Ausbau grenzüberschreitender Kapazitäten spielt eine wichtige Rolle. Der massive Blackout in Spanien, Vorreiterland bei der erneuerbaren Stromerzeugung, veranschaulicht aber auch, welche schwerwiegenden Folgen ein schleppender Ausbau der heimischen und grenzüberschreitenden Netzinfrastruktur haben kann.

Mehr Rohstoffbedarf für Strominfrastruktur

Die benötigten Investitionen in die Stromnetze in der EU belaufen sich bis 2040 auf 1,1 Billionen Euro, was jährlich 74 Milliarden Euro entspricht. Das wiederum bedeutet ins Stoffliche übersetzt viele Tonnen Stahl und tausende Kilometer an Kupferkabeln. Für den massiven Ausbau mit Windrädern und Solarpanelen sind massive Mengen an kritischen Rohstoffen wie Seltene Erden, Silizium, Indium oder Selennötig und für Batteriespeicher Lithium, Graphit, Kobaltund Nickel.

Hier schließt sich wieder der Kreis und wir landen beim Thema Rohstoffabhängigkeit der EU und dem vernichtenden Rechnungshofurteil: „Keine solide Strategie“. Es bleibt also offen, wie die EU neben der Verkehrswende auch die Energiewende schaffen will, wenn sie die dafür benötigten Rohstoffe nicht sichern kann. Vielleicht steht hinter dem Schlingerkurs beim Verbrenner-Aus, die leise Vermutung der Politik, dass die EU den Abstand im Wettlauf um kritische Mineralien wohl nicht mehr aufholen wird können.

Februar 2026 – Arndt Uhlendorff für

Februar 2026 – Arndt Uhlendorff für

Institut für seltene Erden und Metalle AG

Institut für seltene Erden und Metalle AG